Kap. 1 Aufgabenbereiche und Herausforderungen des Finanzmanagements

1.4 Aufgaben und Gestaltungsbereiche des Finanzmanagements

1.5.2 Herausforderungen des Finanzmanagements

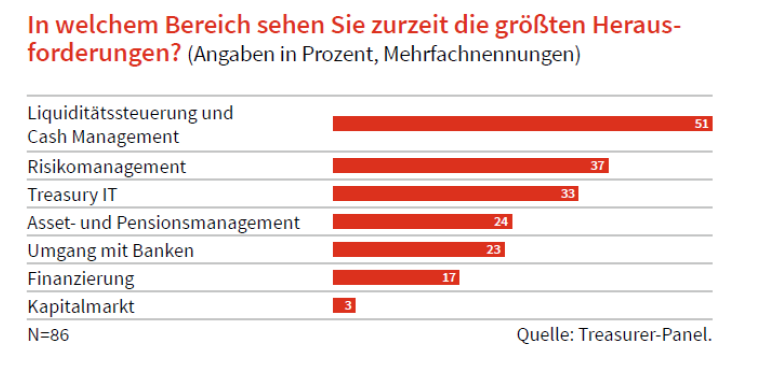

Gemäß einer Umfrage bei Treasurern nach den wesentlichen Herausforderungen im Rahmen des Finanzmanagement ergibt sich folgendes Bild:

Abb. 1.9: Die größten Herausforderungen im Finanzmanagement9

Offensichtlich ist das Cash Management im Sinne einer Liquiditätssteuerung zur Sicherstellung der Zahlungsfähigkeit die größte Herausforderung für Finanzmanager. Warum ist das so? Hierfür lassen sich mehrere Gründe anführen:

- Die Auszahlungen fallen in der Regel vor den Einzahlungen an (wobei dies je nach Branche und Art des Unternehmens sehr unterschiedlich sein kann). Zunächst werden Vorräte, Personal etc. eingekauft, z.T. lange bevor Rechnungen geschrieben werden können und die Zahlung vom Kunden „endlich“ auf dem Bankkonto eingeht. Zwischen Auszahlungen und Einzahlungen liegen bei einem Handelsunternehmen sehr kurze Zeitspannen, während im Großanlagenbau mehrere Jahre vergehen können, bis die Einzahlungen fließen.

- Die Einzahlungen sind häufig (aber nicht bei allen Unternehmen) unsicherer als die Auszahlungen. Die Auszahlungen sind insbesondere aufgrund der abgeschlossenen Arbeitsverträge, Mietverträge, Leasingzahlungen etc. zu einem gewissen Prozentsatz bereits festgelegt. Höhe und Zeitpunkte der Einzahlungen hängen insbesondere von der Auftragslage, aber auch von der Zahlungsmoral der Kunden ab.

- Konjunkturelle Rahmenbedingungen haben Einfluss auf Ein- und Auszahlungen. Insbesondere in einer Konjunkturaufschwungsphase und der damit einhergehenden Zunahme von Aufträgen müssen Unternehmen zuerst in Vorräte, zusätzliches Personal und ggf. auch in neue Maschinen investieren. Unternehmen müssen daher darauf achten, sich im Aufschwung finanziell nicht zu übernehmen.

- Wenn die Gewinne z.B. im Rahmen einer allgemeinen oder unternehmensbezogenen Krise einbrechen, wirkt sich dies negativ auf die Möglichkeiten zur Gewinn-thesaurierung aus.

Die zweite in Abb. 1.7 genannte Herausforderung „Risikomanagement“ wird insbesondere dadurch so bedeutsam, dass viele (auch mittelständische) Unternehmen in zunehmendem Maße international aufgestellt sind bzw. Güter und Dienstleistungen importieren und exportieren. Die zunehmende Internationalisierung führt u.a. zu folgenden Heraus-forderungen:

- Die Bonität von Kunden im Ausland ist schwerer einzuschätzen.

- Für Fakturawährungen außerhalb des Euro entstehen für Unternehmen sowohl als Importeure als auch als Exporteure Währungsrisiken.

- Die Unternehmen sind von schwankenden Rohstoffpreisen abhängig.

- Für die Absicherung von Marktpreisrisiken steht ein vielfältiges (oder auch kaum überschaubares) Instrumentarium, insbesondere an Derivaten, zur Verfügung. Für Unternehmen besteht die Herausforderung darin, diese Instrumente zu kennen, einzuordnen und die Wirkungsweisen richtig abzuschätzen.

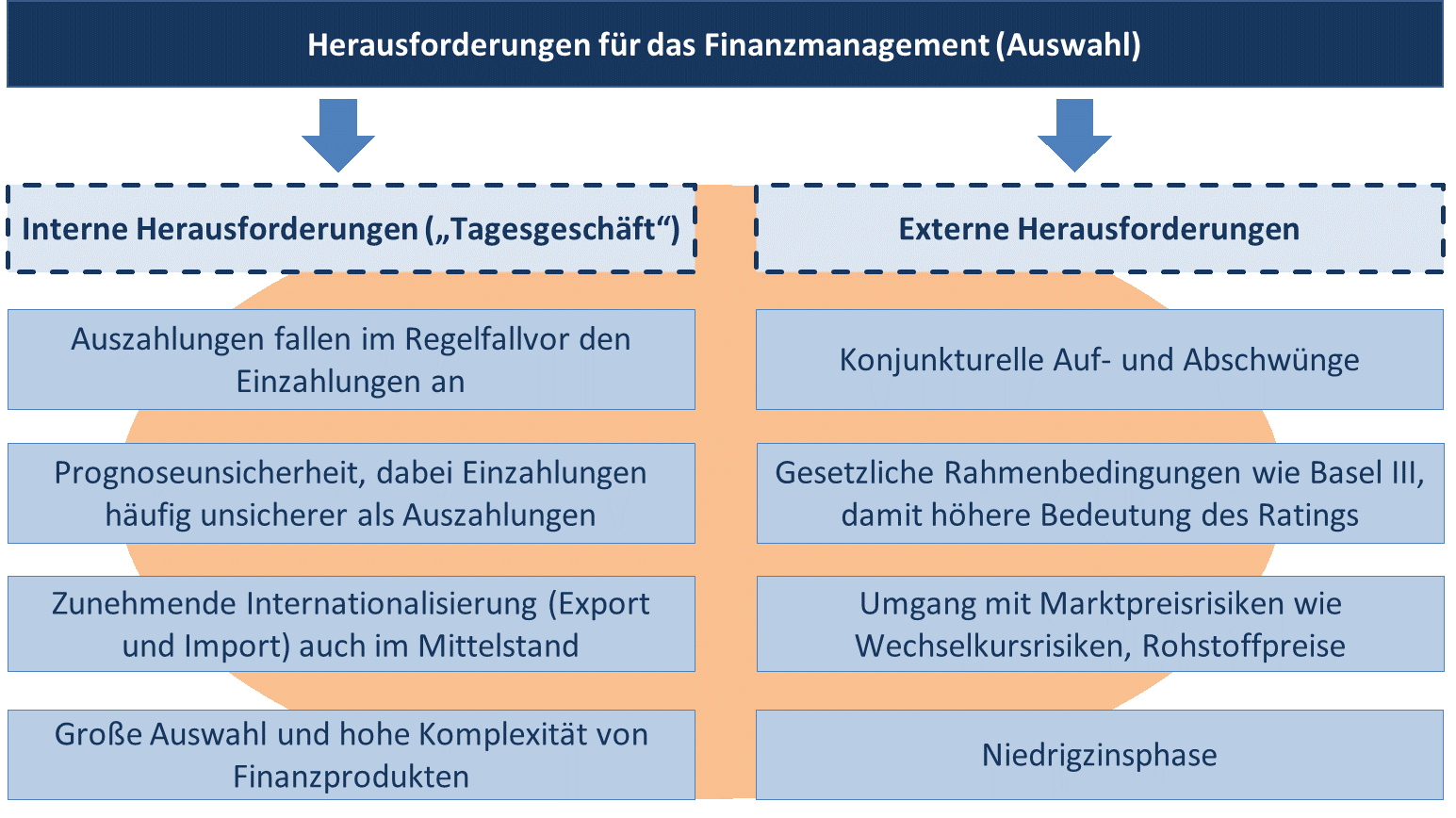

Auch andere volkswirtschaftliche Rahmenbedingungen stellen für Unternehmen mit Blick auf das Finanzmanagement Herausforderungen dar:

- Niedrigzinsphase: Die Niedrigzinsphase bedeutet für Unternehmen auf der Finanzierungsseite zwar tendenziell sinkende Kreditpreise und damit eine Reduzierung von Finanzierungskosten. Damit sind jedoch die unternehmens-individuellen Risikoaufschläge, die ein Unternehmen an die Bank zahlen muss, deutlich wichtiger geworden als das allgemeine (risikolose) Zinsniveau. Für temporär oder dauerhaft freie liquide Mittel führt die Niedrigzinsphase zu der Herausforderung, entweder deutlich niedrigere Anlageerträge hinzunehmen oder in Anlageprodukte mit einem höheren Anlagerisiko zu investieren.

- Stärkere Bedeutung des Ratings aufgrund der Regulierung von Banken (insbesondere Basel II und III): Die Bedeutung des Ratings als wesentlicher Einflussfaktor für die Konditionsgestaltung bei Krediten hat in den letzten Jahren deutlich zugenommen. Banken kalkulieren sowohl die Kosten für die Kreditausfälle selber als auch die eigenen Eigenkapitalkosten bei der Ermittlung der konkreten Kreditzinsen ratingabhängig. Daher zahlen Unternehmen mit schlechteren Ratings deutlich höhere Kreditzinsen. Die Regelungen von Basel III sehen vor, dass aufgrund der Finanzkrise Banken zukünftig mehr Eigenkapitel als Haftungspuffer vorhalten müssen. Unternehmen werden in den nächsten Jahren weiterhin beobachten müssen, welche Auswirkungen die Regulatorik auf die Kreditvergabepolitik von Banken haben wird.

- Große Auswahl und hohe Komplexität der Finanzprodukte: Die Alternativen an verschiedensten Finanzierungsinstrumenten für Unternehmen sind sehr umfangreich. So muss im Rahmen des Finanzmanagements geklärt werden, ob und inwieweit Finanzierungsinstrumente wie Leasing, Factoring, Anleihen, Nachrangdarlehen, stille Beteiligungen, Genussrechte, Fördermittel, Private Equity, Forderungsverbriefung, Projektfinanzierungen etc. in Frage kommen. Für diese Entscheidungen ist umfangreiches finanzwirtschaftliches Know how auch in mittelständischen Unternehmen erforderlich. Die Vielfalt und Komplexität gilt entsprechend auch bei der Auswahl von Anlageprodukten zur vorübergehenden oder dauerhaften Anlage von überschüssiger Liquidität.

In der nachfolgenden Abb. 1.9 werden die Herausforderungen für das Finanzmanagement nochmals zusammengefasst. Dabei wird eine Unterteilung vorgenommen in Interne Herausforderungen, die sich sozusagen aus dem Tagesgeschäft des Finanzmanagements ergeben, und externe Herausforderungen, die sich aus Regulierung, Konjunktur ergeben. Auf die letztgenannten Herausforderungen wird in Kap. 3 dieses Kurses nochmal genau eingegangen.

Abb. 1.10 Zusammenfassung: Herausforderungen für das Finanzmanagement

[9] Entnommen aus: Der Treasurer Heft 2 / 2013, S. 22