Kap. 1 Aufgabenbereiche und Herausforderungen des Finanzmanagements

1.4 Aufgaben und Gestaltungsbereiche des Finanzmanagements

1.5.1 Bedeutung des Finanzmanagements

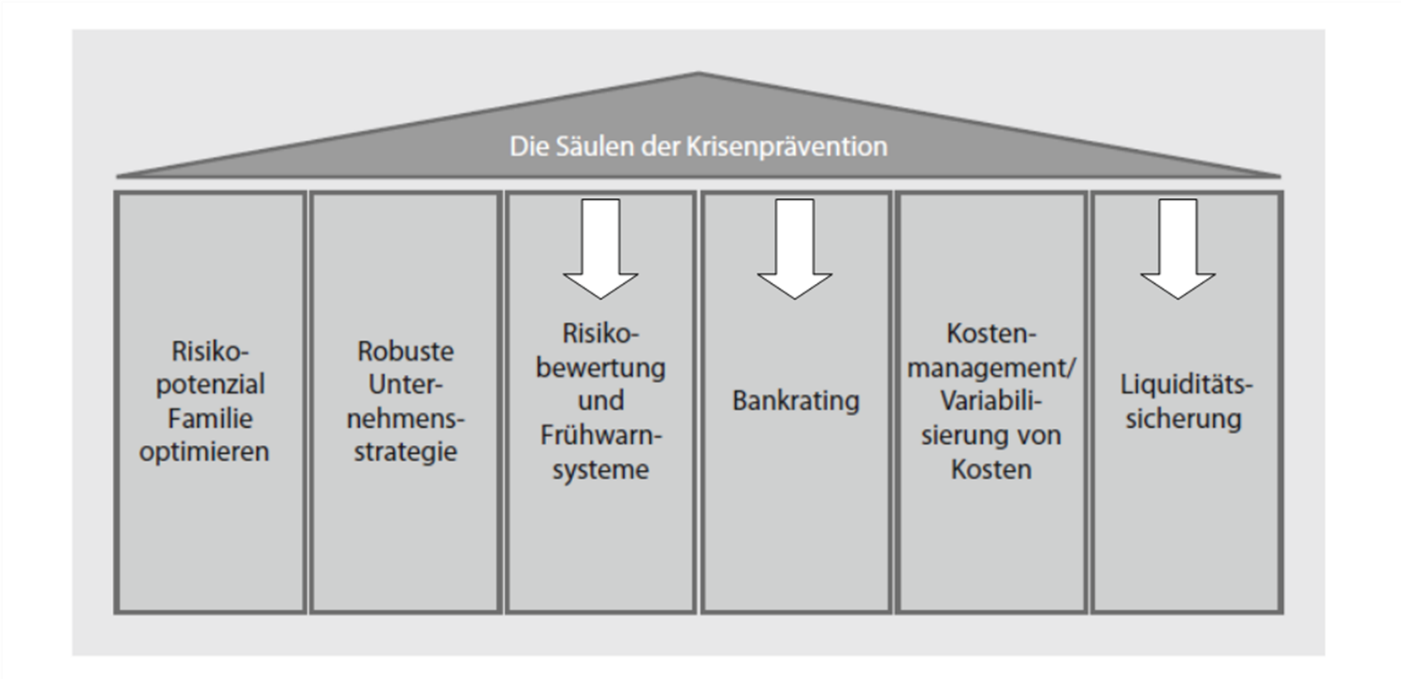

In das Aufgabengebiet des Finanzmanagements fallen einige der wesentlichen Instrumente, um Unternehmenskrisen zu vermeiden. Betrachtet man die Säulen der Krisenprävention nach Weismann et al., dann beschäftigt sich das Finanzmanagement mit drei von sechs wesentlichen Säulen, nämlich der Liquiditätssicherung, der Steuerung des Ratings und mit dem Management von Finanzrisiken6 des Unternehmens.

Abb. 1.8: Wesentliche Säulen der Krisenprävention: Risikomanagement, Rating und Liquiditätssicherung7

Kurzfristige Liquiditätsengpässe können bereits zu Auswirkungen auf das Rating von Unternehmen führen; eine dauerhafte Zahlungsunfähigkeit8 ist einer der wesentlichen Insolvenzgründe. Die Erhaltung einer ausreichenden Liquidität ist somit eine unabdingbare und unverzichtbare Voraussetzung für die dauerhafte Existenz eines Unternehmens. Die Faktoren Liquiditätssicherung und Rating sind daher nicht unabhängig voneinander: Verfolgt man die Finanznachrichten zu Unternehmen, die Insolvenz anmelden mussten, dann kristallisiert sich ein gewisses Muster heraus: Das Unternehmensrating verschlechtert sich, was zur Folge hat, dass Investoren mit Blick auf ein zukünftiges finanzielles Engagement unsicher werden und sich zurück ziehen. Dann können notwendige Anschlussfinanzierungen (wenn z.B. ein Kredit oder eine Anleihe zurückgezahlt werden muss) oder geplante Wachstumsfinanzierungen nicht sichergestellt werden.

Wesentliches Ziel im Rahmen der Liquiditätssteuerung eines Unternehmens muss es sein, dass sich finanzielle Schwierigkeiten nicht negativ auf den operativen Betrieb auswirken. Zu vermeiden ist also, dass andere Abteilungen aufgrund von Liquiditätseinschränkungen Beschränkungen hinnehmen müssen. Die Unternehmenslage wird kritisch, wenn aufgrund von Finanzierungsproblemen keine Vorräte mehr gekauft werden können oder auch eigentlich notwendige Ersatzinvestitionen unterbleiben müssen. Umgekehrt ist aber auch festzustellen, dass in Zeiten von Liquiditätsengpässen das Finanzmanagement die Kompetenz haben muss, solche Entscheidungen beeinflussen bzw. steuern zu können, um eine Insolvenz zu vermeiden.

[6] In der Abbildung sind mit der Säule „Risikobewertung und Frühwarnsysteme“ natürlich nicht nur Finanzrisiken gemeint

[7] Entnommen aus: Weissmann, A. et al. Das Unternehmenscockpit, Spinger Wiesbaden 2014

[8] Diese ist zu unterscheiden von einer „vorübergehenden Zahlungsstockung“.