Kap. 1 Aufgabenbereiche und Herausforderungen des Finanzmanagements

| Website: | iLearn - Lernmanagementsystem der Hochschule Deggendorf |

| Kurs: | vhb Demo: Finanzmanagement und Finanzanalyse |

| Buch: | Kap. 1 Aufgabenbereiche und Herausforderungen des Finanzmanagements |

| Gedruckt von: | Gast |

| Datum: | Freitag, 19. Juni 2026, 23:32 |

Inhaltsverzeichnis

- Inhaltsverzeichnis von Kap. 1

- 1.1 Überblick und Lernziele

- 1.2 Definition von Finanzmanagement / Finanzmanager und Treasury

- 1.3 Die Sichtweise des Finanzmanagements auf das Unternehmen

- 1.4 Aufgaben und Gestaltungsbereiche des Finanzmanagements

- 1.4.1 Die Aufgabenbereiche des Finanzmanagements im Überblick

- 1.4.2 Die organisatorische Eingliederung des Finanzmanagements in Unternehmen

- 1.4.3 Abgrenzung / Unterschiede zwischen Finanzmanagement und Controlling

- 1.5 Bedeutung und Herausforderungen des Finanzmanagements

- 1.5.1 Bedeutung des Finanzmanagements

- 1.5.2 Herausforderungen des Finanzmanagements

- Literaturempfehlungen zu Kap. 1

- Abbildungsverzeichnis

Inhaltsverzeichnis von Kap. 1

1. Aufgabenbereiche und Herausforderungen des Finanzmanagements

1.2 Definition von Finanzmanagement / Finanzmanager und Treasury

1.3 Die Sichtweise des Finanzmanagements auf das Unternehmen

1.4 Aufgaben und Gestaltungsbereiche des Finanzmanagements

1.4.1 Die Aufgabenbereiche des Finanzmanagements im Überblick

1.4.2 Die organisatorische Eingliederung des Finanzmanagements in Unternehmen

1.4.3 Abgrenzung / Unterschiede zwischen Finanzmanagement und Controlling

1.5 Bedeutung und Herausforderungen des Finanzmanagements

1.5.1 Bedeutung des Finanzmanagements

1.5.2 Herausforderungen des Finanzmanagements

1.4.1 Die Aufgabenbereiche des Finanzmanagements im Überblick

1.1 Überblick und Lernziele

Im ersten Kapitel des VHB-Kurses geht es zunächst um definitorische Grundlagen zum Finanzmanagement und um die organisatorische Einbettung des Finanzmanagements in Unternehmen. Es folgt ein Überblick über die wesentlichen kurz-, mittel- und langfristigen Aufgaben, die im Finanzmanagement von Unternehmen anfallen. Abschließend werden die besonderen Herausforderungen (z.B. Niedrigzinsphase, regulatorische Anforderungen) erarbeitet, die für die Tätigkeiten im Finanzmanagement von Bedeutung sind.

1.2 Definition von Finanzmanagement / Finanzmanager und Treasury

Das Finanzmanagement ist eine wesentliche betriebswirtschaftliche Kernfunktion eines Unternehmens und folgerichtig auch regelmäßig Bestandteil der betriebswirtschaftlichen Ausbildung an Hochschulen. Zusammen mit den Aufgabenbereichen des Rechnungswesen bzw. der Buchhaltung und des Controlling geht es beim Finanzmanagement um die kaufmännische Steuerung eines Unternehmens, die für die langfristige Existenzsicherung von Unternehmen von hoher Bedeutung ist. Die im Finanzmanagement betrachteten Vorgänge eines Unternehmens sind die Ein- und Auszahlungen und damit die Kontobewegungen eines Unternehmens.

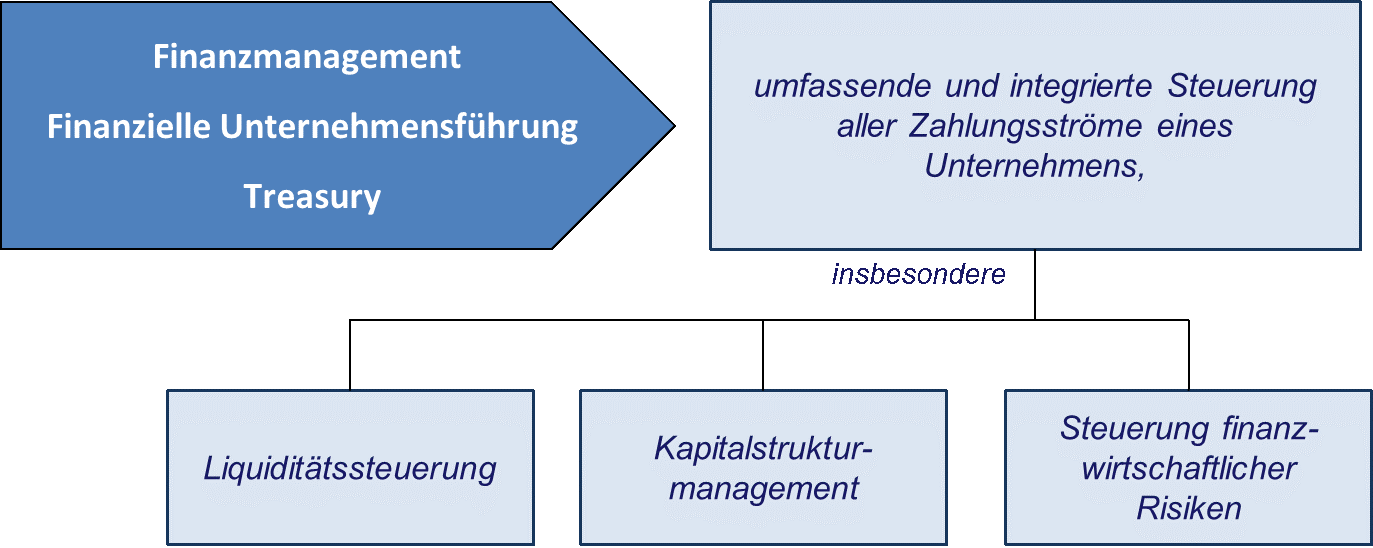

Wie in Abb. 1 deutlich wird, geht es beim Finanzmanagement im Wesentlichen um eine umfassende und integrierte Steuerung aller Zahlungsströme eines Unternehmens. Dies beinhaltet eine kurzfristige Perspektive einer taggenauen Steuerung sowie mittelfristige und langfristige Planungen, Entscheidungen und Kontrolle von Zahlungsströmen in der Zukunft.

Abb. 1.1: Der Begriff Finanzmanagement

Die Mitarbeiter, die sich mit den Zahlungsströmen des Unternehmens und den nachfolgend genannten Aufgabenbereichen beschäftigen, sind die Finanzmanager oder „Treasurer“ des Unternehmens. Der oberste Chef im Bereich „Finanzen“ wird häufig auch als Chief Financial Officer, kurz: „CFO“ bezeichnet.Das Finanzmanagement steuert im wesentlichen die Liquidität eines Unternehmens, legt die Kapitalstruktur im Sinne von Eigen- und Fremdkapital eines Unternehmens fest, kommuniziert mit den Eigen- und Fremdkapitelgebern, kümmert sich um die Bankkonten des Unternehmens, steuert finanzwirtschaftliche Risiken und greift bei Ungleichgewichten zwischen Ein- und Auszahlungen ein.Die Sichtweise des Finanzmanagers im Unternehmen ist ähnlich wie die eines Privat-haushalts, der seine aktuellen Ein- und Auszahlungen auf dem Bankkonto anhand des Konto-auszugs oder im Onlinebanking dahingehend überprüft, ob Zahlungsfähigkeit gegeben ist bzw. ob und inwieweit der nächste Urlaub, das nächste Fahrzeug oder das Eigenheim finanziert werden kann. Die Steuerung von Ein- und Auszahlungen ist in Unternehmen aber i.d.R. deutlich komplexer, weil mit zunehmender Unternehmensgröße die Anzahl der Ein- und Auszahlungen steigt, die Anzahl der Bankkonten zunimmt und Fremdwährungskonten hinzukommen.

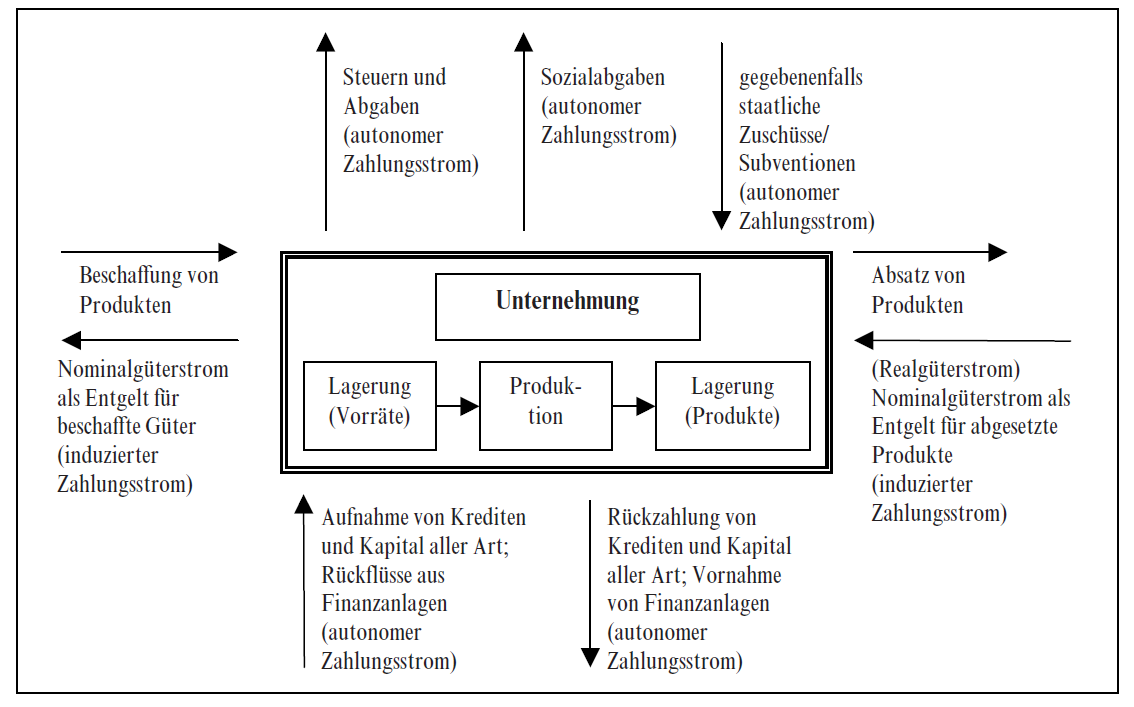

Die zu steuernden Ein- und Auszahlungen des Unternehmens lassen sich gewissermaßen in zwei große Gruppen unterteilen:

- Hauptsächlich resultieren die Ein- und Auszahlungen aus den güterwirtschaftlichen Aktivitäten des Unternehmens. Dabei geht es zum einen um die Bezahlung von Maschinen und Material bzw. Rohstoffen, von Mitarbeitern etc. sowie den Einzahlungen aus dem Verkauf von Produkten und / Dienstleistungen.

- Zum anderen entstehen Einzahlungen und Auszahlungen durch Ansprüche und Verpflichtungen des Unternehmens ggü. Außenstehenden, wie z.B. den Eigenkapital- und Fremdkapitalgebern, dem Finanzamt etc. Beispiele dafür sind Einzahlungen aus Kreditaufnahmen, Kredittilgungen, Dividendenzahlungen an Aktionäre oder Steuerzahlungen.

Diese beiden Kategorien von Zahlungen können auch der Abbildung 1.2 entnommen werden:

Abb. 1.2: Der betriebliche Finanzkreislauf 1

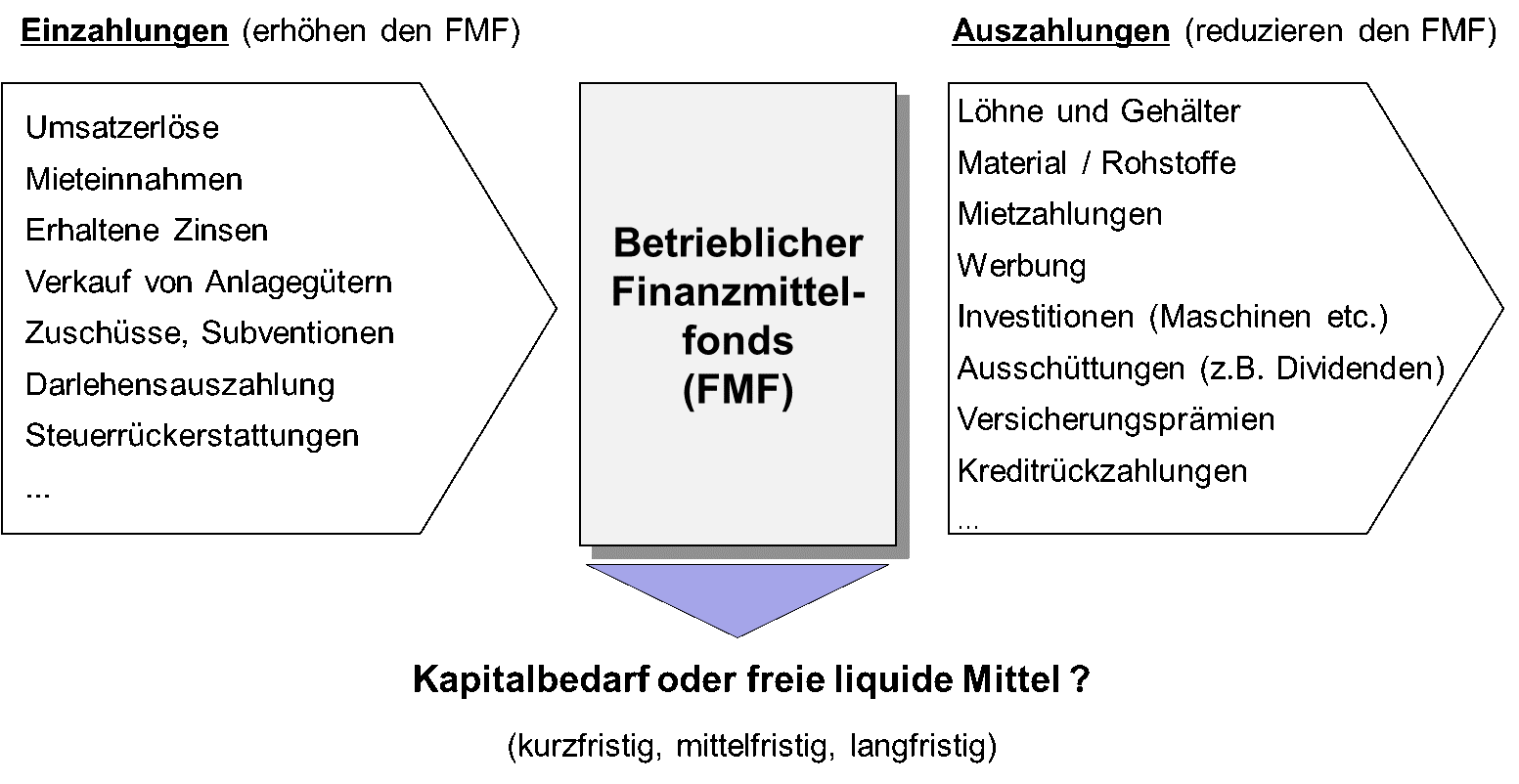

Das Finanzmanagement lässt sich auch als Steuerung des „Finanzmittelfonds“ des Unternehmens bezeichnen, in den Einzahlungen zu einer Erhöhung des Finanzfonds und Auszahlungen zu einer Abnahme des Finanzfonds führen. Dieser Ansatz kann der nach-folgenden Abb. 1.3 entnommen werden:

Abb. 1.3 Der betriebliche Finanzmittelfonds

Der Finanzfonds kann vereinfachend als die Summe aller Kontostände des Unternehmens bezeichnet werden, ergänzt um noch nicht in Anspruch genommene Kreditlinien. Diesen Finanzfonds gilt es im Rahmen des Finanzmanagements kurzfristig im Sinne einer Finanzdisposition, aber auch mittel- und langfristig unter Berücksichtigung aller Vorhaben des Unternehmens zu steuern. „Steuern“ bedeutet in diesem Zusammenhang die Prüfung, ob und inwieweit sich aus der Gegenüberstellung von Ein- und Auszahlungen kurzfristig, mittelfristig oder langfristig zusätzlicher Kapitalbedarf ergibt oder Möglichkeiten zur kurz-, mittel- oder langfristigen Kapitalanlage vorhanden sind.

[1] Eilenberger, Guido / Ernst, Dietmar / Toebe, Marc, Betriebliche Finanzwirtschaft, 8. Auflage, S. 7

1.3 Die Sichtweise des Finanzmanagements auf das Unternehmen

Jeder betriebswirtschaftliche Teilbereich hat gewissermaßen eine eigene Sicht auf ein betrachtetes Unternehmen bzw. dessen Hauptaufgabe und den „Sinn“ des Unternehmens. So stellt der Vertrieb die Produkte und die Kunden des Unternehmens in den Vordergrund. Die Hauptaufgabe des Unternehmens besteht somit darin, für aktuelle und potenzielle Kunden des Unternehmens Produkte zu entwickeln und zu vertreiben, welche die Bedürfnisse und Wünsche der Kunden bestmöglich erfüllen. Der Logistiker betrachtet das Unternehmen aus Sicht des Produktionsprozesses, in dem die eingesetzten Rohstoffe rechtzeitig, in ausreichender Anzahl und zu günstigen Konditionen beschafft werden müssen. Ziel des Unternehmens ist es dann, die Aufträge und Produkte des Unternehmens zeitnah und ohne Verzögerungen fertigzustellen und nach Möglichkeit auch Sonderwünsche der Kunden erfüllen

zu können. Die Sichtweise des Rechnungswesens auf das Unternehmen besteht in der ordnungsgemäßen Abbildung aller Geschäftsvorfälle des Unternehmens und in der Ermittlung eines handels- und steuerrechtlichen Gewinns.

Und wie sieht die Sichtweise des Finanzmanagements auf das Unternehmen aus? Hier lassen sich zwei wesentliche Blickrichtigungen unterscheiden:

- Zum einen die Liquiditäts-Sicht: Im Unternehmen entsteht eine Vielzahl von Ein- und Auszahlungen, die hinsichtlich des betrieblichen Finanzmittelfonds gesteuert werden müssen, um die langfristige Zahlungsfähigkeit des Unternehmens zu sichern (siehe Kap. 1.1 zum Finanzmittelfonds).

- Zum anderen sieht das Finanzmanagement das Unternehmen aus Sicht der Kapitalgeber des Unternehmens: sowohl Eigenkapitalgeber (z.B. Aktionäre) als auch Fremdkapitalgeber (z.B. Banken) stellen dem Unternehmen Finanzmittel zur Verfügung und erwarten dafür eine Vergütung: die Eigenkapitalgeber in Form von Gewinnausschüttungen und Wertsteigerungen und die Fremdkapitalgeber als regel-mäßige Zinszahlungen. Aus Sicht des Finanzmanagements bzw. der Kapitalgeber muss das Unternehmen diese Mittel nun so im Unternehmen verwenden, dass die Renditeerwartungen der Kapitalgeber erfüllt werden können. Hierfür ist es erforderlich, dass das Unternehmen aus den erhaltenen Finanzmitteln langfristige Investitionen, beispielsweise in Maschinen, tätigt, welche eine Rendite erzielen, die mindestens den durchschnittlichen Kapitalkosten des Unternehmens entspricht.

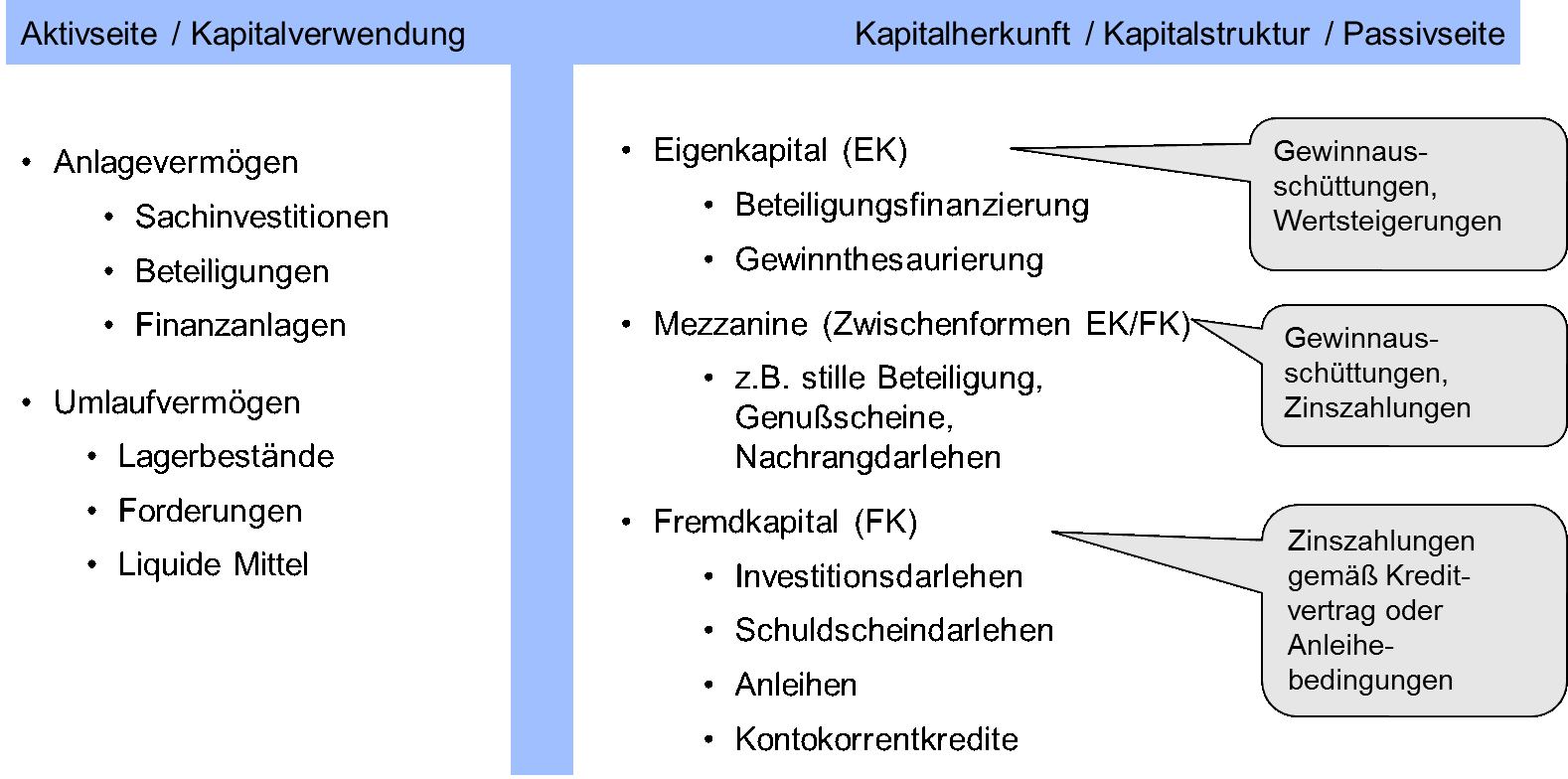

Diese Sicht wird vor allem anhand der folgenden Abb. 1.4 deutlich: Aufgrund der Kapitalstruktur bzw. Kapitalherkunft auf der Passivseite ergibt sich aus den vereinbarten bzw. gewünschten „Verzinsungen“ des eingesetzten Kapitals von Eigenkapitalgebern, Fremdkapitalgebern und sonstigen Kapitalgebern (den sog. Mezzaninen bzw. Mischformen zwischen Eigenkapital und Fremdkapital) ein mit den jeweiligen Kapitalanteilen gewichteter durchschnittlicher Finanzierungskostensatz für das Unternehmen. Das Kapital muss auf der Aktivseite nun so verwendet werden (langfristig für Maschinen, Beteiligungen etc. oder kurzfristig für das Umlaufvermögen), dass mindestens dieser durchschnittliche Finanzierungskostensatz erwirtschaftet wird.²

Abb. 1.4 Kapitalherkunft und Kapitalverwendung

Diese dargestellte Sicht auf das Unternehmen entspricht gewissermaßen einer „modernen“ Auffassung von Finanzmanagement: Finanzmanager müssen wissen bzw. lernen, wie Kapitalgeber „ticken“, d.h. nach welchen Gesichtspunkten Investoren Kapital anlegen und wie ein Unternehmen sich seinen Kapitalgebern präsentieren muss, damit diese dem Unternehmen Kapital gerne und möglichst langfristig zur Verfügung stellen. Dies gilt um so mehr, je „kapitalmarktnäher“ sich ein Unternehmen finanziert, d.h. insbesondere für Unternehmen, die Aktien ausgeben und sich über Anleihen finanzieren.

Dabei bewerten Kapitalgeber die Frage eines finanziellen Engagements in ein Unternehmen nicht nur hinsichtlich der Rendite, sondern ebenfalls hinsichtlich der eingegangenen Risiken. Für Fremdkapitalgeber besteht ein Risiko darin, dass Kredite teilweise oder vollständig nicht zurückgezahlt werden können. Für Eigenkapitalgeber steht das Risiko im Vordergrund, dass das Eigenkapital durch Verluste reduziert oder im Extremfall ganz aufgezehrt wird. Für börsennotiertes Eigenkapital (Aktien) besteht weiterhin das Risiko, dass die Kurse von Aktien und damit der Wert des Eigenkapitals aufgrund negativer Entwicklungen des Unternehmens, der Branche oder auch aufgrund allgemeiner Börsenentwicklungen sinken.

[1] Der Student möge sich an die Investitionsrechnung erinnern, die im Regelfall im 2. oder 3. Semester im Fach Investition und Finanzierung gelehrt wird. Insbesondere bei der Kapitalwertmethode geht es genau darum zu prüfen, ob die Überschüsse einer Investition mindestens ausreichen, um die durchschnittlichen Kapitalkosten (ausgedrückt durch den Kalkulationszins der Investition) abzudecken. Dies ist bei einem positiven Kapitelwert der Fall.

1.4 Aufgaben und Gestaltungsbereiche des Finanzmanagements

Die Aufgaben der Finanzmanager sind sowohl langfristig, mittelfristig als auch kurzfristig ausgerichtet. Dabei soll der Finanzmanager insbesondere die jederzeitige Zahlungsfähigkeit des Unternehmens sicherstellen. So beschafft der Finanzmanager sowohl Kapital für langfristige Vorhaben, wie beispielsweise Investitionen des Unternehmens, als auch für die Umsetzung der mittelfristigen Jahresplanung als auch bei kurzfristig auftretenden Liquiditäts-engpässen. Die Aufgaben des Finanzmanagers ergeben sich naturgemäß nicht losgelöst von der langfristigen oder mittelfristigen Unternehmensstrategie; vielmehr besteht die wesentliche Aufgabe des Finanzmanagement darin, mit ausreichend Finanzmittel für die Umsetzbarkeit der gewählten Strategie zu sorgen. Sinnvollerweise wird das Finanzmanagement bereits bei der Erarbeitung der Unternehmensstrategien miteinbezogen, um die Finanzierbarkeit von Vorhaben zu prüfen.

1.4.1 Die Aufgabenbereiche des Finanzmanagements im Überblick

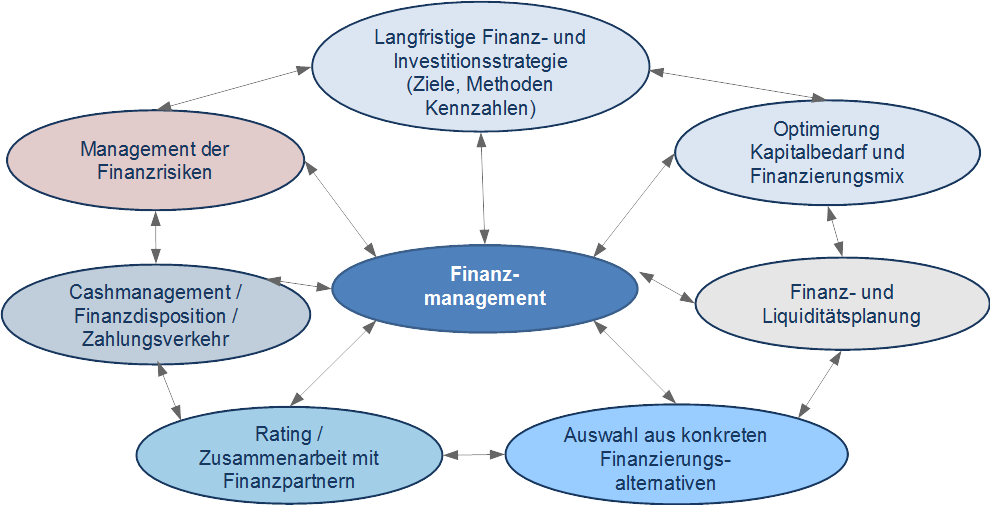

Die wesentlichen Aufgaben bzw. Gestaltungsbereiche des Finanzmanagements lassen sich der nachfolgenden Abbildung 1.5 entnehmen. Die Anordnung im Kreis soll verdeutlichen, dass bestimmte Gestaltungsbereiche eine „natürliche Reihenfolge“ aufweisen. Insbesondere folgen mittel- und kurzfristige Finanzplanungen sinnvollerweise aus der langfristigen Finanzierungs-strategie. Vor der Auswahl geeigneter Finanzierungsinstrumente ist zunächst der Kapital-bedarf zu berechnen. Alle nachfolgend kurz umrissenen Gestaltungsbereiche des Finanzmanagements werden in einzelnen Kapiteln des VHB-Kurses nochmal ausführlich erläutert und geübt.

Abb. 1.5 Aufgaben und Gestaltungsbereiche des Finanzmanagements

Im Einzelnen lassen sich die einzelnen Gestaltungsbereiche wie folgt konkretisieren (beginnend in Abb. 1.5 oben in der Mitte):

Langfristige Investitions- und Finanzierungsstrategie

Ausgangspunkt für alle weiteren Gestaltungsbereiche ist die Erarbeitung einer langfristigen Investitions- und Finanzierungsstrategie, in der die langfristigen Finanzierungsgrundsätze sowie die langfristigen Investitions- und Finanzierungsvorhaben festgelegt werden. Diese Form der Finanzierungsstrategie wird von (insbesondere börsennotierten) Unternehmen häufig auch nach außen kommuniziert.

Beispiele für die Kommunikation langfristiger Investitions- und Finanzierungsstrategien sowie von Finanzierungsgrundsätzen können unter folgenden Links aufgerufen werden:[1]

http://www1.deutschebahn.com/ecm2-db-de/ir/anleihen_rating/finanzierungsstrategie.html

http://www.egger.com/shop/de_AT/ueber-egger/credit-relations/finanzierungsstrategie

Die Aufgaben des Finanzmanagements beschränken sich hierbei nicht nur darauf, für die langfristig geplanten Vorhaben geeignete Finanzierungsmaßnahmen zu planen. Eine wesentliche Aufgabe des Finanzmanagements besteht darin, zu prüfen, ob die Rendite geplanter langfristiger Investitionen zumindest die Kapitalkosten für die zu beschaffenden Finanzmittel (Eigenmittel und Fremdmittel) abdeckt. Nur dann kann im Unternehmen Wert geschaffen werden bzw. den Anforderungen der Kapitalgeber mit Blick auf deren gewünschte Verzinsung des eingesetzten Kapitals entsprochen werden.[2] Hierfür steht dem Finanzmanager das Instrumentarium der Investitionsrechnung zur Verfügung.

Im Rahmen der langfristigen Finanzierungsstrategie werden auch wichtige finanz-wirtschaftliche Kennzahlen festgeschrieben, die im Rahmen der konkreten Finanzplanungen einzuhalten sind.

Optimierung des Kapitalbedarfs und Gestaltung des Finanzierungsmix

Das Eigen- und Fremdkapital eines Unternehmens ist im Regelfall nicht in beliebiger Höhe verfügbar und an die Kapitalgeber ist eine Vergütung (insbesondere Zinsen, Gewinn-ausschüttung) zu zahlen. Daher ist ein wesentlicher Gestaltungsbereich des Finanz-managements der sparsame Umgang mit Kapital. Dieser wichtige Gestaltungsbereich des Finanzmanagements, der ebenfalls langfristig angelegt ist, umfasst die Optimierung finanzwirtschaftlicher Prozesse im Unternehmen und daraus folgend eine Minimierung des notwendigen Kapitalbedarfs. Weiterhin wird der Finanzierungsmix gestaltet, z.B. das Verhältnis von Eigen- zu Fremdkapital, das Verhältnis von langfristigen zu kurzfristigen Finanzierungsmitteln. Auch die grundsätzlichen Fragen zur Nutzung von Leasing und Factoring sind hier zu beantworten.

Ein typisches Beispiel für Optimierung und Gestaltungsmöglichkeiten ist das sog. Working Capital Management, bei dem eine Optimierung des Umlaufvermögens inkl. der kurzfristigen Verbindlichkeiten angestrebt wird, in dem beispielsweise die Vorräte und die ausstehenden Forderungen so gering wie möglich gehalten werden. Auch die Kapitalstruktur im Sinne des Verhältnisses von Eigenkapital zu Fremdkapital wird optimiert, wobei eine „optimale“ Kapitalstruktur von vielen verschiedenen Einflussfaktoren abhängt.

Finanz- und Liquiditätsplanung

Einer der Kernprozesse von Unternehmen ist der jährlich stattfindende Planungszyklus, bei dem als mittelfristige Planung die Ein- und Auszahlungen des kommenden Geschäftsjahres sowie der nachfolgenden zwei bis vier Geschäftsjahre geplant werden. Im Regelfall findet diese Planung als integrierte Finanz- und Erfolgsplanung statt, d.h. die Erträge und Aufwendungen sowie Ein- und Auszahlungen werden gemeinsam geplant. Die Finanzplanung wird dann aus einer Überleitungsrechnung aus einer GuV-Planung abgeleitet. Diese Planung zeigt dem Finanzmanager den Kapitalbedarf der kommenden Perioden oder auch die Möglichkeiten zur Kapitalanlage auf.

Auswahl von Finanzierungs- oder Anlagealternativen

Steht der mittelfristig notwendige Kapitalbedarf fest, folgt anschließend die konkrete Deckung des Kapitalbedarfs aus verschiedenen Finanzierungsalternativen. Die wesentlichen Finanzierungsinstrumente sind zentraler Gegenstand des VHB-Kurses zu „Investition und Finanzierung“ und werden daher in diesem Kurs nur kurz bzw. überblickshaft beleuchtet. Ergibt sich aus der Finanz- und Liquiditätsplanung ein dauerhafter oder zeitweise Finanzmittelüberschuss, sollte überlegt werden, in welcher Form dieser angelegt werden kann, Dies kann in Zeiten sehr niedriger Zinsen durchaus eine Herausforderung darstellen.

Rating und Zusammenarbeit mit Finanzpartnern

Die Deckung des Kapitalbedarfs durch geeignete Finanzierungsinstrumente setzt voraus, dass aktuelle oder potenzielle Kapitalgeber bereit sind, diese Finanzmittel auch zur Verfügung zu stellen. Sei es, dass aktuelle Eigenkapitalgeber auf die ihnen zustehenden Gewinne verzichten (Gewinnthesaurierung), neue Eigenkapitalgeber bereit sind, zusätzliches Haftungskapital zur Verfügung zu stellen oder Fremdkapitalgeber wie Banken bereit sind, z.B. zusätzliche Kredite zu gewähren. Daher besteht eine wesentliche Aufgabe des Finanzmanagements darin, Kapitalgeber mit den notwendigen Informationen zu versorgen, damit diese ein finanzielles Engagement in das Unternehmen als eine unter Rendite- und Risikogesichtspunkten sinnvolle Entscheidung ansehen. Dabei spielen Aspekte wie das Rating eines Unternehmens eine immer bedeutendere Rolle. Ein wesentlicher Aufgabenbereich des Finanzmanagements sind folglich auch die Vorbereitung und Durchführung der regelmäßigen Gespräche mit den Kapitalgebern, z.B. mit den Banken.

Cash-Management / Finanzdisposition / Zahlungsverkehr

Zum Finanzmanagement gehört nicht nur die langfristige und mittelfristige Finanzplanung, sondern auch die kurzfristige Steuerung der Finanzen im Sinne einer Finanzdisposition bzw. einer tagesgenauen oder auch wochengenauen Aussteuerung der Einzahlungen und Auszahlungen. In diesem Zusammenhang ist auch der Zahlungsverkehr zu organisieren und zu steuern, z.B. welche Arten von Zahlungsverkehrsinstrumenten / Bezahlverfahren ggü. Kunden und Lieferanten zum Einsatz kommen sollen.

Steuerung von Finanzrisiken

Die Höhe zukünftiger Ein- und Auszahlungen ist naturgemäß risikobehaftet und unterliegt einem Prognoseproblem. Neben allgemeinen Risiken, wie nur schwer planbaren Umsatzerlösen, ergeben sich aber auch Risiken, die direkt der Finanzsphäre eines Unternehmens zuzuordnen sind. Hierunter fallen zum einen das Ausfallrisiko von Kunden und der Umgang mit ausstehenden Forderungen sowie sog. Marktpreisrisiken. So können zukünftige Einzahlungen niedriger als geplant und zukünftige Auszahlungen höher als geplant ausfallen, wenn sich insbesondere das Marktzinsniveau, die Währungskurse und die Rohstoffpreise ungünstig für das Unternehmen entwickeln. Eine wesentliche Aufgabe innerhalb des Finanzmanagements besteht daher auch darin, diese Risiken im Blick zu haben, zu quantifizieren und ggf. z.B. durch den Einsatz von Absicherungsinstrumenten in Form von sog. Derivaten gegenzusteuern.

Nachdem nun die wesentlichen Aufgabenbereiche des Finanzmanagements umrissen wurden, soll im Folgenden darauf eingegangen werden, wer diese Aufgabenbereiche im Unternehmen wahrnimmt.

[1] Auf Finanzierungsgrundsätze wird in Kap. 4 näher eingegangen

[2] Diese Sichtweise wurde bereits in Kap. 1.3 beschrieben.

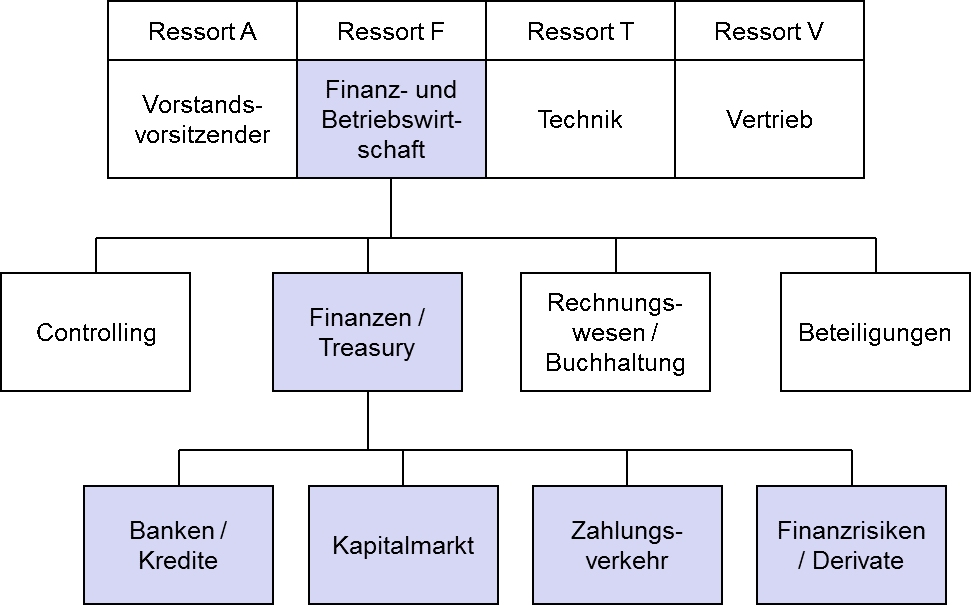

1.4.2 Die organisatorische Eingliederung des Finanzmanagements in Unternehmen

- In kleineren und mittelständischen Unternehmen sucht man die Bezeichnung „Treasurer“ oder „Finanzmanager“ manchmal auch vergebens. Hier werden die Aufgaben der Liquiditätssteuerung z.B. von einem Mitarbeiter in der Buchhaltung bzw. des Rechnungswesens „mitgemacht“ und die Finanzplanung obliegt dem Controller des Unternehmens. Die Gespräche mit der Bank bzw. den Kapitalgebern führt dann der Leiter Rechnungswesen, Leiter Unternehmenssteuerung, der CFO, die Geschäftsführung oder der Inhaber des Unternehmens.

- Je größer das Unternehmen, um so mehr Aufgaben fallen im Rahmen des Treasury an, so dass sich dann auch die Einstellung eines Treasurers lohnt, der auf diese Aufgaben spezialisiert ist. In größeren Unternehmern kann die Treasury-Funktion dann auch auf ein Team oder sogar auf Abteilungsgröße anwachsen.

- Ist das Unternehmen kapitalmarktorientiert ausgerichtet, dann wachsen die Aufgaben des Treasury. Unter Kapitalmarktorientierung ist zu verstehen, dass das Unternehmen Eigenkapital und Fremdkapital über die Börse bzw. Kapitalmärkte beschafft: Hierunter fällt zum einen die Ausgabe von Aktien mit anschließendem Börsenhandel und zum anderen die Emission von Anleihen. Mit der Kapitalmarktorientierung steigt für Unternehmen die Publizitätspflicht, was insbesondere für das Rechnungswesen und auch die Treasury-Funktion neue und umfangreichere Aufgaben mit sich bringt (z.B. Halbjahres- oder Quartalsabschlüsse, Rating durch externe Agenturen, Erarbeitung von Emissionsprospekten, Gespräche mit und Auswertungen für Finanzanalysten).

- Handelt es bei dem Unternehmen um einen Konzern, so werden insbesondere die Treasury-Aktivitäten im Sinne einer konzernübergreifenden Zahlungssteuerung häufig in der Konzernzentrale bzw. der Holding angesiedelt, um zwischen einzelnen Tochterunternehmen für einen Liquiditätsausgleich sorgen zu können.

Abb.1.6 : Beispiel für eine Finanzen / Treasury Organisation in Großunternehmen5

1.4.3 Abgrenzung / Unterschiede zwischen Finanzmanagement und Controlling

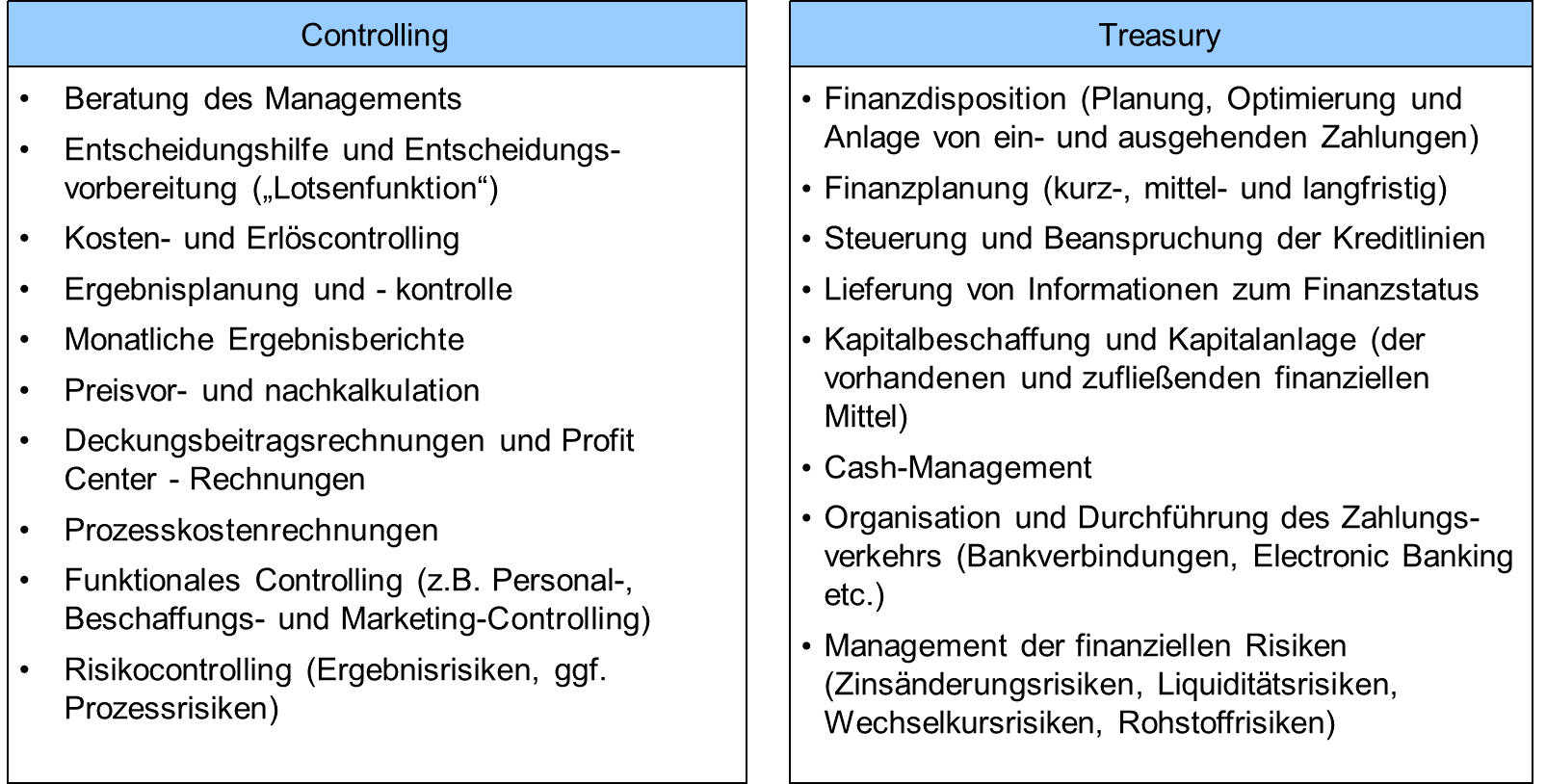

Für ein abschließendes Verständnis des Treasury-Begriffs soll nachfolgend versucht werden, die Begriffe Controlling und Treasury voneinander abzugrenzen, auch wenn dies insgesamt ein wenig „idealtypisch“ geschehen wird und diese Abgrenzung nicht überschneidungsfrei vorgenommen werden kann:

Die beiden wesentlichen Steuerungsgrößen eines Unternehmens sind das Ergebnis/der Erfolg sowie die Liquidität/der Cash Flow. Der Controller hat im Wesentlichen die Ergebnissteuerung eines Unternehmens im Blick, ein Treasurer ist auf die Liquiditätssteuerung bzw. auf die Steuerung der Zahlungen konzentriert. Die wesentlichen unterschiedlichen Aufgaben lassen sich der folgenden Übersicht entnehmen:

Abb. 1.7: Die Aufgabenbereiche von Controlling und Treasury im Überblick

Insbesondere aus folgenden Gründen ist diese Unterscheidung nicht überschneidungsfrei, ziemlich „idealtypisch“ und somit eher didaktisch interessant:

- In der Praxis findet sich diese Trennung – wie bereits erwähnt – häufig nicht; Ergebnis-steuerung und Liquiditätssteuerung wird von identischen Mitarbeitern verantwortet.

- Verfahren und Instrumente zur Unternehmenssteuerung, z.B. Unternehmens-bewertung oder die sog. EBIT-Kennzahlen bauen häufig weniger auf Erfolgsgrößen, sondern auf dem operativen Cash-Flow auf. Insofern wäre eine Aussage „der Controller schaut auf den Erfolg, der Treasurer auf den Cash Flow“ problematisch.

- Verfahren zur langfristigen Investitionsrechnung auf Basis von Zahlungen (z.B. Kapitalwertmethode, Interner Zinsfuß) dienen zur Messung des voraussichtlichen „Mehrwerts“ von Investitionsentscheidungen. Der Student lernt diese Verfahren im Rahmen der Veranstaltung „Investition und Finanzierung“; in der Praxis werden solche Business Cases häufig vom Controlling gerechnet.

Nach den Aufgabenbereichen und der organisatorischen Eingliederung des Finanz-managements werden im folgenden Kapitel die Bedeutung und die besonderen Herausforderungen im Finanzmanagement erläutert.

1.5 Bedeutung und Herausforderungen des Finanzmanagements

In Kap. 1.5 soll aufgezeigt werden, warum dem Finanzmanagement eines Unternehmens eine hohe Bedeutung zukommt. Weiterhin stellt die umfassende Steuerung von Ein- und Auszahlungen das Finanzmanagement vor einige Herausforderungen, die sich in interne und externe Herausforderungen unterteilen lassen.

1.5.1 Bedeutung des Finanzmanagements

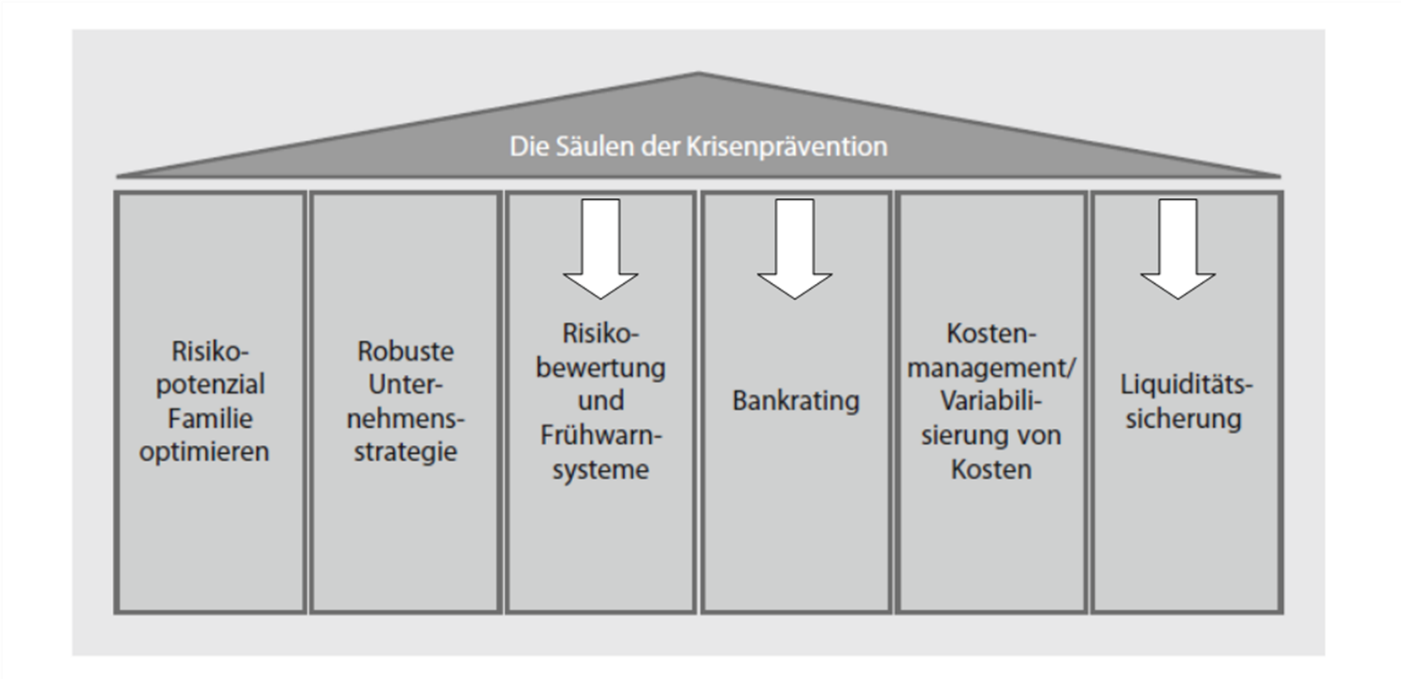

In das Aufgabengebiet des Finanzmanagements fallen einige der wesentlichen Instrumente, um Unternehmenskrisen zu vermeiden. Betrachtet man die Säulen der Krisenprävention nach Weismann et al., dann beschäftigt sich das Finanzmanagement mit drei von sechs wesentlichen Säulen, nämlich der Liquiditätssicherung, der Steuerung des Ratings und mit dem Management von Finanzrisiken6 des Unternehmens.

Abb. 1.8: Wesentliche Säulen der Krisenprävention: Risikomanagement, Rating und Liquiditätssicherung7

Kurzfristige Liquiditätsengpässe können bereits zu Auswirkungen auf das Rating von Unternehmen führen; eine dauerhafte Zahlungsunfähigkeit8 ist einer der wesentlichen Insolvenzgründe. Die Erhaltung einer ausreichenden Liquidität ist somit eine unabdingbare und unverzichtbare Voraussetzung für die dauerhafte Existenz eines Unternehmens. Die Faktoren Liquiditätssicherung und Rating sind daher nicht unabhängig voneinander: Verfolgt man die Finanznachrichten zu Unternehmen, die Insolvenz anmelden mussten, dann kristallisiert sich ein gewisses Muster heraus: Das Unternehmensrating verschlechtert sich, was zur Folge hat, dass Investoren mit Blick auf ein zukünftiges finanzielles Engagement unsicher werden und sich zurück ziehen. Dann können notwendige Anschlussfinanzierungen (wenn z.B. ein Kredit oder eine Anleihe zurückgezahlt werden muss) oder geplante Wachstumsfinanzierungen nicht sichergestellt werden.

Wesentliches Ziel im Rahmen der Liquiditätssteuerung eines Unternehmens muss es sein, dass sich finanzielle Schwierigkeiten nicht negativ auf den operativen Betrieb auswirken. Zu vermeiden ist also, dass andere Abteilungen aufgrund von Liquiditätseinschränkungen Beschränkungen hinnehmen müssen. Die Unternehmenslage wird kritisch, wenn aufgrund von Finanzierungsproblemen keine Vorräte mehr gekauft werden können oder auch eigentlich notwendige Ersatzinvestitionen unterbleiben müssen. Umgekehrt ist aber auch festzustellen, dass in Zeiten von Liquiditätsengpässen das Finanzmanagement die Kompetenz haben muss, solche Entscheidungen beeinflussen bzw. steuern zu können, um eine Insolvenz zu vermeiden.

[6] In der Abbildung sind mit der Säule „Risikobewertung und Frühwarnsysteme“ natürlich nicht nur Finanzrisiken gemeint

[7] Entnommen aus: Weissmann, A. et al. Das Unternehmenscockpit, Spinger Wiesbaden 2014

[8] Diese ist zu unterscheiden von einer „vorübergehenden Zahlungsstockung“.

1.5.2 Herausforderungen des Finanzmanagements

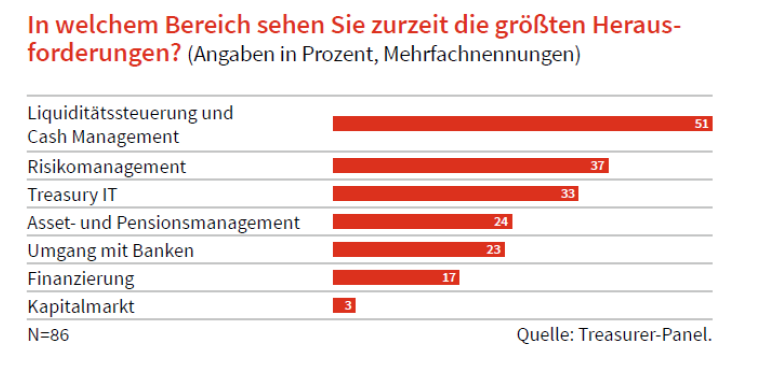

Gemäß einer Umfrage bei Treasurern nach den wesentlichen Herausforderungen im Rahmen des Finanzmanagement ergibt sich folgendes Bild:

Abb. 1.9: Die größten Herausforderungen im Finanzmanagement9

Offensichtlich ist das Cash Management im Sinne einer Liquiditätssteuerung zur Sicherstellung der Zahlungsfähigkeit die größte Herausforderung für Finanzmanager. Warum ist das so? Hierfür lassen sich mehrere Gründe anführen:

- Die Auszahlungen fallen in der Regel vor den Einzahlungen an (wobei dies je nach Branche und Art des Unternehmens sehr unterschiedlich sein kann). Zunächst werden Vorräte, Personal etc. eingekauft, z.T. lange bevor Rechnungen geschrieben werden können und die Zahlung vom Kunden „endlich“ auf dem Bankkonto eingeht. Zwischen Auszahlungen und Einzahlungen liegen bei einem Handelsunternehmen sehr kurze Zeitspannen, während im Großanlagenbau mehrere Jahre vergehen können, bis die Einzahlungen fließen.

- Die Einzahlungen sind häufig (aber nicht bei allen Unternehmen) unsicherer als die Auszahlungen. Die Auszahlungen sind insbesondere aufgrund der abgeschlossenen Arbeitsverträge, Mietverträge, Leasingzahlungen etc. zu einem gewissen Prozentsatz bereits festgelegt. Höhe und Zeitpunkte der Einzahlungen hängen insbesondere von der Auftragslage, aber auch von der Zahlungsmoral der Kunden ab.

- Konjunkturelle Rahmenbedingungen haben Einfluss auf Ein- und Auszahlungen. Insbesondere in einer Konjunkturaufschwungsphase und der damit einhergehenden Zunahme von Aufträgen müssen Unternehmen zuerst in Vorräte, zusätzliches Personal und ggf. auch in neue Maschinen investieren. Unternehmen müssen daher darauf achten, sich im Aufschwung finanziell nicht zu übernehmen.

- Wenn die Gewinne z.B. im Rahmen einer allgemeinen oder unternehmensbezogenen Krise einbrechen, wirkt sich dies negativ auf die Möglichkeiten zur Gewinn-thesaurierung aus.

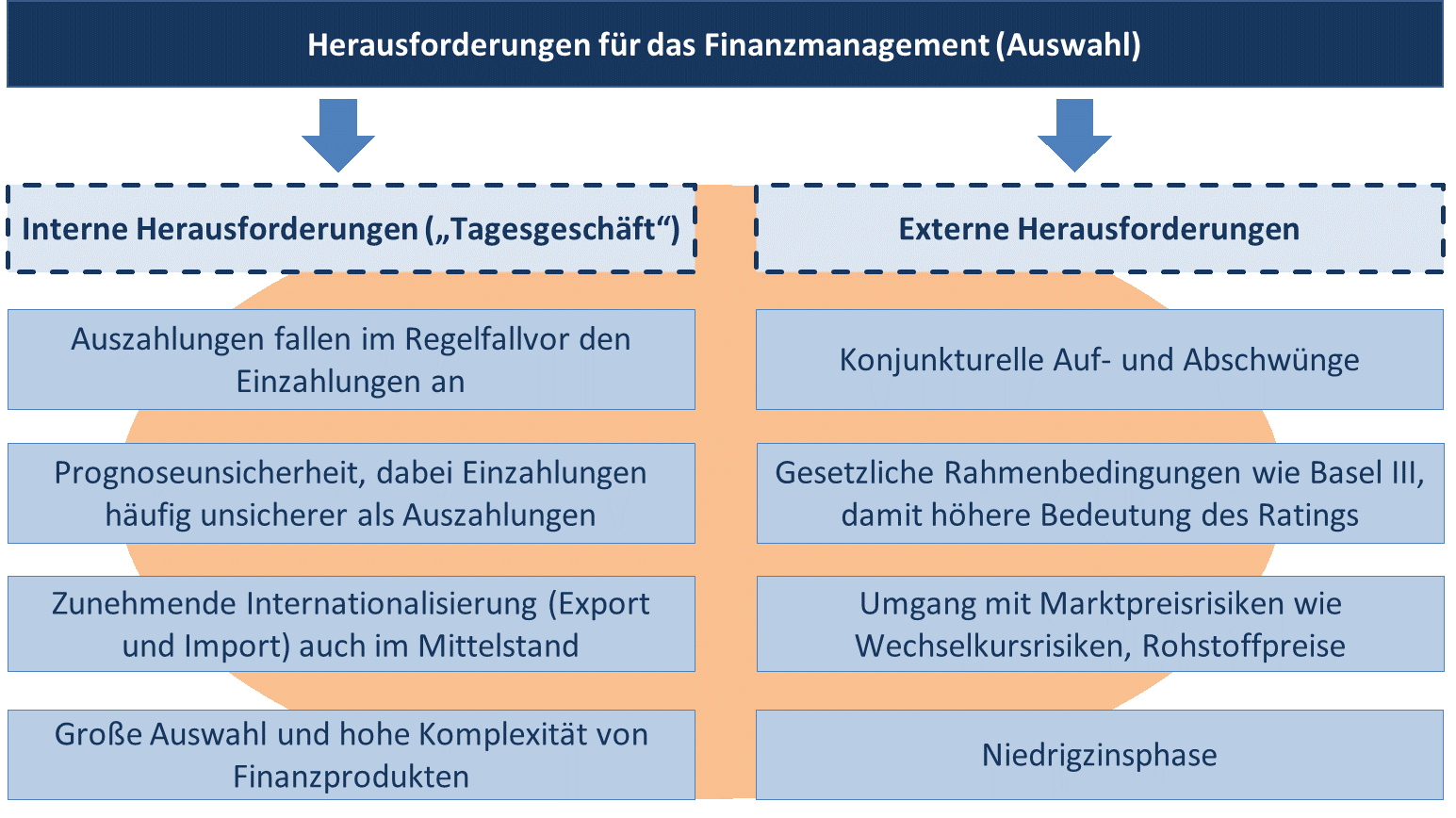

Die zweite in Abb. 1.7 genannte Herausforderung „Risikomanagement“ wird insbesondere dadurch so bedeutsam, dass viele (auch mittelständische) Unternehmen in zunehmendem Maße international aufgestellt sind bzw. Güter und Dienstleistungen importieren und exportieren. Die zunehmende Internationalisierung führt u.a. zu folgenden Heraus-forderungen:

- Die Bonität von Kunden im Ausland ist schwerer einzuschätzen.

- Für Fakturawährungen außerhalb des Euro entstehen für Unternehmen sowohl als Importeure als auch als Exporteure Währungsrisiken.

- Die Unternehmen sind von schwankenden Rohstoffpreisen abhängig.

- Für die Absicherung von Marktpreisrisiken steht ein vielfältiges (oder auch kaum überschaubares) Instrumentarium, insbesondere an Derivaten, zur Verfügung. Für Unternehmen besteht die Herausforderung darin, diese Instrumente zu kennen, einzuordnen und die Wirkungsweisen richtig abzuschätzen.

Auch andere volkswirtschaftliche Rahmenbedingungen stellen für Unternehmen mit Blick auf das Finanzmanagement Herausforderungen dar:

- Niedrigzinsphase: Die Niedrigzinsphase bedeutet für Unternehmen auf der Finanzierungsseite zwar tendenziell sinkende Kreditpreise und damit eine Reduzierung von Finanzierungskosten. Damit sind jedoch die unternehmens-individuellen Risikoaufschläge, die ein Unternehmen an die Bank zahlen muss, deutlich wichtiger geworden als das allgemeine (risikolose) Zinsniveau. Für temporär oder dauerhaft freie liquide Mittel führt die Niedrigzinsphase zu der Herausforderung, entweder deutlich niedrigere Anlageerträge hinzunehmen oder in Anlageprodukte mit einem höheren Anlagerisiko zu investieren.

- Stärkere Bedeutung des Ratings aufgrund der Regulierung von Banken (insbesondere Basel II und III): Die Bedeutung des Ratings als wesentlicher Einflussfaktor für die Konditionsgestaltung bei Krediten hat in den letzten Jahren deutlich zugenommen. Banken kalkulieren sowohl die Kosten für die Kreditausfälle selber als auch die eigenen Eigenkapitalkosten bei der Ermittlung der konkreten Kreditzinsen ratingabhängig. Daher zahlen Unternehmen mit schlechteren Ratings deutlich höhere Kreditzinsen. Die Regelungen von Basel III sehen vor, dass aufgrund der Finanzkrise Banken zukünftig mehr Eigenkapitel als Haftungspuffer vorhalten müssen. Unternehmen werden in den nächsten Jahren weiterhin beobachten müssen, welche Auswirkungen die Regulatorik auf die Kreditvergabepolitik von Banken haben wird.

- Große Auswahl und hohe Komplexität der Finanzprodukte: Die Alternativen an verschiedensten Finanzierungsinstrumenten für Unternehmen sind sehr umfangreich. So muss im Rahmen des Finanzmanagements geklärt werden, ob und inwieweit Finanzierungsinstrumente wie Leasing, Factoring, Anleihen, Nachrangdarlehen, stille Beteiligungen, Genussrechte, Fördermittel, Private Equity, Forderungsverbriefung, Projektfinanzierungen etc. in Frage kommen. Für diese Entscheidungen ist umfangreiches finanzwirtschaftliches Know how auch in mittelständischen Unternehmen erforderlich. Die Vielfalt und Komplexität gilt entsprechend auch bei der Auswahl von Anlageprodukten zur vorübergehenden oder dauerhaften Anlage von überschüssiger Liquidität.

In der nachfolgenden Abb. 1.9 werden die Herausforderungen für das Finanzmanagement nochmals zusammengefasst. Dabei wird eine Unterteilung vorgenommen in Interne Herausforderungen, die sich sozusagen aus dem Tagesgeschäft des Finanzmanagements ergeben, und externe Herausforderungen, die sich aus Regulierung, Konjunktur ergeben. Auf die letztgenannten Herausforderungen wird in Kap. 3 dieses Kurses nochmal genau eingegangen.

Abb. 1.10 Zusammenfassung: Herausforderungen für das Finanzmanagement

[9] Entnommen aus: Der Treasurer Heft 2 / 2013, S. 22

Literaturempfehlungen zu Kap. 1

Baker, Kent H., Powell, Gary E., Understanding Financial Management, A practical guide, Blackwell Publishing, 2005

Bleis, Christian, Grundlagen Investition und Finanzierung, 3. Auflage Oldenbourg, München 2012

Eilenberger, Guido / Ernst, Dietmar / Toebe, Marc: Betriebliche Finanzwirtschaft – Einführung in Investition und Finanzierung, Finanzpolitik und Finanzmanagement von Unternehmen, Oldenbourg Verlag, 8. Auflage, München 2013

Guserl, Richard, Pernsteiner, Helmut: Finanzmanagement: Grundlagen – Konzepte – Umsetzung, Gabler Lehrbuch, Wiebaden 2011

Olfert, Klaus: Finanzierung, 15. verbesserte und aktualisierte Auflage, NWB-Verlag, Herne 2011

Perridon, L., Steiner, M., Rathgeber, A., Finanzwirtschaft der Unternehmung, 16. Auflage, Vahlen, München, 2012

Prätsch, Joachim / Schikorra, Uwe / Ludwig, Eberhard: Finanzmanagement – Lehr- und Praxisbuch für Investition, Finanzierung und Finanzcontrolling, 4. Überarbeitete und erweiterte Auflage, Verlag Springler Gabler, Heidelberg 2012

Abbildungsverzeichnis

Abb. 1.1. Der Begriff Finanzmanagement, eigene Darstellung

Abb. 1.2: Der betriebliche Finanzkreislauf, entnommen aus: Eilenberger, Guido / Ernst, Dietmar / Toebe, Marc, Betriebliche Finanzwirtschaft, 8. Auflage, S. 7

Abb. 1.3: Der betriebliche Finanzmittelfonds, eigene Darstellung

Abb. 1.4: Kapitalherkunft und Kapitalverwendung, eigene Darstellung

Abb. 1.5: Aufgaben und Gestaltungsbereiche des Finanzmanagements, eigene Darstellung

Abb. 1.6: Aufbauorganisation des Finanzmanagements in einem Großunternehmen, in Anlehnung an: Eilenberger, Guido / Ernst, Dietmar / Toebe, Marc, Betriebliche Finanzwirtschaft, 8. Auflage, S. 70

Abb. 1.7: Abgrenzung von Controlling und Treasury, eigene Darstellung

Abb. 1.8: Wichtige Säulen der Krisenprävention, entnommen und leicht angepasst aus: Weissmann, A. et al. Das Unternehmenscockpit, Spinger Wiesbaden 2014, S. ??

Abb. 1.9: Die größten Herausforderungen im Finanzmanagement, genommen aus: Der Treasurer, Heft 2 / 2013, S. 22

Abb. 1.10: Zusammenfassung: Herausforderungen für das Finanzmanagement, eigene Darstellung