Kap. 1 Aufgabenbereiche und Herausforderungen des Finanzmanagements

1.4 Aufgaben und Gestaltungsbereiche des Finanzmanagements

1.4.3 Abgrenzung / Unterschiede zwischen Finanzmanagement und Controlling

Für ein abschließendes Verständnis des Treasury-Begriffs soll nachfolgend versucht werden, die Begriffe Controlling und Treasury voneinander abzugrenzen, auch wenn dies insgesamt ein wenig „idealtypisch“ geschehen wird und diese Abgrenzung nicht überschneidungsfrei vorgenommen werden kann:

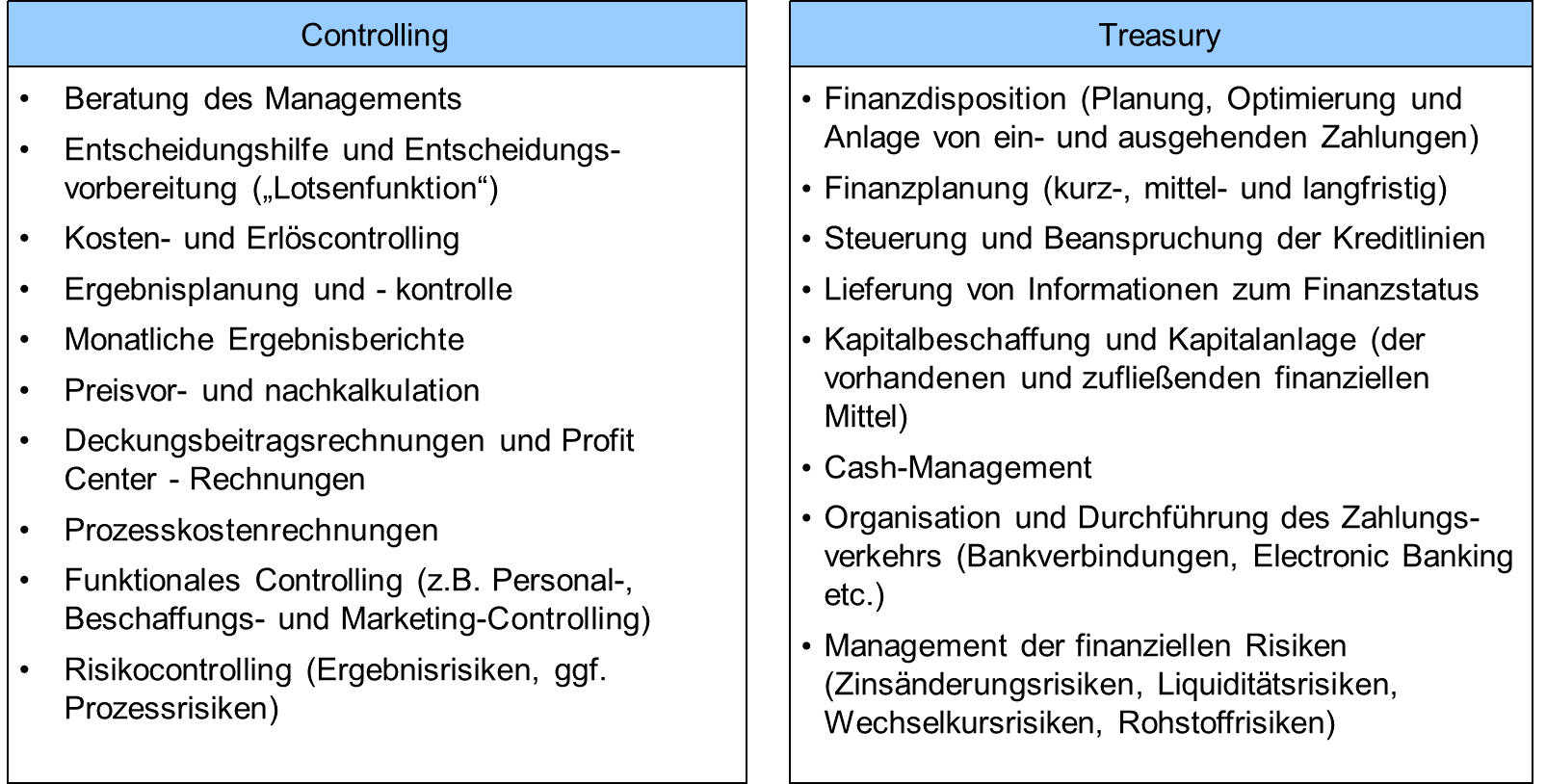

Die beiden wesentlichen Steuerungsgrößen eines Unternehmens sind das Ergebnis/der Erfolg sowie die Liquidität/der Cash Flow. Der Controller hat im Wesentlichen die Ergebnissteuerung eines Unternehmens im Blick, ein Treasurer ist auf die Liquiditätssteuerung bzw. auf die Steuerung der Zahlungen konzentriert. Die wesentlichen unterschiedlichen Aufgaben lassen sich der folgenden Übersicht entnehmen:

Abb. 1.7: Die Aufgabenbereiche von Controlling und Treasury im Überblick

Insbesondere aus folgenden Gründen ist diese Unterscheidung nicht überschneidungsfrei, ziemlich „idealtypisch“ und somit eher didaktisch interessant:

- In der Praxis findet sich diese Trennung – wie bereits erwähnt – häufig nicht; Ergebnis-steuerung und Liquiditätssteuerung wird von identischen Mitarbeitern verantwortet.

- Verfahren und Instrumente zur Unternehmenssteuerung, z.B. Unternehmens-bewertung oder die sog. EBIT-Kennzahlen bauen häufig weniger auf Erfolgsgrößen, sondern auf dem operativen Cash-Flow auf. Insofern wäre eine Aussage „der Controller schaut auf den Erfolg, der Treasurer auf den Cash Flow“ problematisch.

- Verfahren zur langfristigen Investitionsrechnung auf Basis von Zahlungen (z.B. Kapitalwertmethode, Interner Zinsfuß) dienen zur Messung des voraussichtlichen „Mehrwerts“ von Investitionsentscheidungen. Der Student lernt diese Verfahren im Rahmen der Veranstaltung „Investition und Finanzierung“; in der Praxis werden solche Business Cases häufig vom Controlling gerechnet.

Nach den Aufgabenbereichen und der organisatorischen Eingliederung des Finanz-managements werden im folgenden Kapitel die Bedeutung und die besonderen Herausforderungen im Finanzmanagement erläutert.