Kap. 1 Aufgabenbereiche und Herausforderungen des Finanzmanagements

1.3 Die Sichtweise des Finanzmanagements auf das Unternehmen

Jeder betriebswirtschaftliche Teilbereich hat gewissermaßen eine eigene Sicht auf ein betrachtetes Unternehmen bzw. dessen Hauptaufgabe und den „Sinn“ des Unternehmens. So stellt der Vertrieb die Produkte und die Kunden des Unternehmens in den Vordergrund. Die Hauptaufgabe des Unternehmens besteht somit darin, für aktuelle und potenzielle Kunden des Unternehmens Produkte zu entwickeln und zu vertreiben, welche die Bedürfnisse und Wünsche der Kunden bestmöglich erfüllen. Der Logistiker betrachtet das Unternehmen aus Sicht des Produktionsprozesses, in dem die eingesetzten Rohstoffe rechtzeitig, in ausreichender Anzahl und zu günstigen Konditionen beschafft werden müssen. Ziel des Unternehmens ist es dann, die Aufträge und Produkte des Unternehmens zeitnah und ohne Verzögerungen fertigzustellen und nach Möglichkeit auch Sonderwünsche der Kunden erfüllen

zu können. Die Sichtweise des Rechnungswesens auf das Unternehmen besteht in der ordnungsgemäßen Abbildung aller Geschäftsvorfälle des Unternehmens und in der Ermittlung eines handels- und steuerrechtlichen Gewinns.

Und wie sieht die Sichtweise des Finanzmanagements auf das Unternehmen aus? Hier lassen sich zwei wesentliche Blickrichtigungen unterscheiden:

- Zum einen die Liquiditäts-Sicht: Im Unternehmen entsteht eine Vielzahl von Ein- und Auszahlungen, die hinsichtlich des betrieblichen Finanzmittelfonds gesteuert werden müssen, um die langfristige Zahlungsfähigkeit des Unternehmens zu sichern (siehe Kap. 1.1 zum Finanzmittelfonds).

- Zum anderen sieht das Finanzmanagement das Unternehmen aus Sicht der Kapitalgeber des Unternehmens: sowohl Eigenkapitalgeber (z.B. Aktionäre) als auch Fremdkapitalgeber (z.B. Banken) stellen dem Unternehmen Finanzmittel zur Verfügung und erwarten dafür eine Vergütung: die Eigenkapitalgeber in Form von Gewinnausschüttungen und Wertsteigerungen und die Fremdkapitalgeber als regel-mäßige Zinszahlungen. Aus Sicht des Finanzmanagements bzw. der Kapitalgeber muss das Unternehmen diese Mittel nun so im Unternehmen verwenden, dass die Renditeerwartungen der Kapitalgeber erfüllt werden können. Hierfür ist es erforderlich, dass das Unternehmen aus den erhaltenen Finanzmitteln langfristige Investitionen, beispielsweise in Maschinen, tätigt, welche eine Rendite erzielen, die mindestens den durchschnittlichen Kapitalkosten des Unternehmens entspricht.

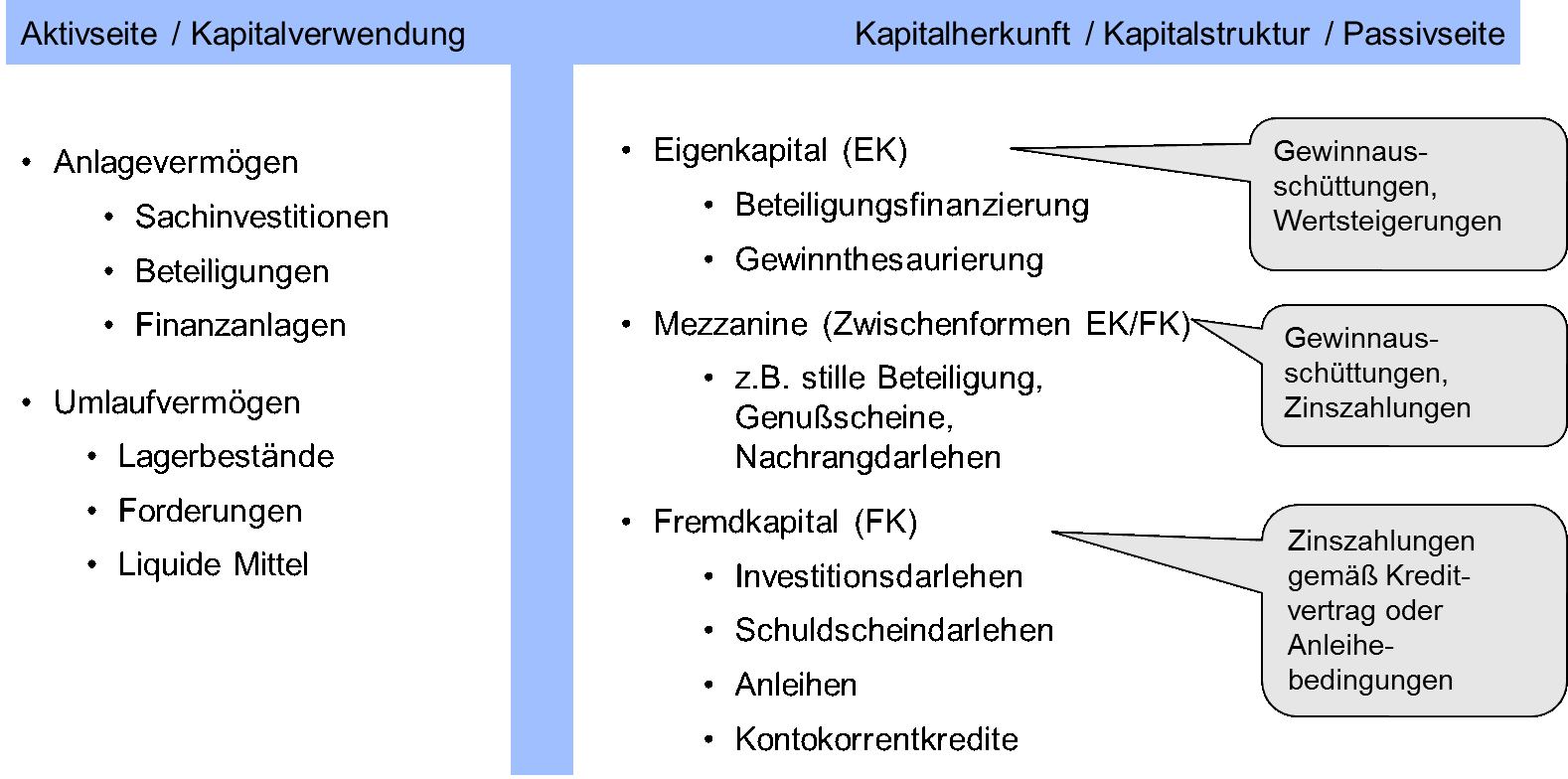

Diese Sicht wird vor allem anhand der folgenden Abb. 1.4 deutlich: Aufgrund der Kapitalstruktur bzw. Kapitalherkunft auf der Passivseite ergibt sich aus den vereinbarten bzw. gewünschten „Verzinsungen“ des eingesetzten Kapitals von Eigenkapitalgebern, Fremdkapitalgebern und sonstigen Kapitalgebern (den sog. Mezzaninen bzw. Mischformen zwischen Eigenkapital und Fremdkapital) ein mit den jeweiligen Kapitalanteilen gewichteter durchschnittlicher Finanzierungskostensatz für das Unternehmen. Das Kapital muss auf der Aktivseite nun so verwendet werden (langfristig für Maschinen, Beteiligungen etc. oder kurzfristig für das Umlaufvermögen), dass mindestens dieser durchschnittliche Finanzierungskostensatz erwirtschaftet wird.²

Abb. 1.4 Kapitalherkunft und Kapitalverwendung

Diese dargestellte Sicht auf das Unternehmen entspricht gewissermaßen einer „modernen“ Auffassung von Finanzmanagement: Finanzmanager müssen wissen bzw. lernen, wie Kapitalgeber „ticken“, d.h. nach welchen Gesichtspunkten Investoren Kapital anlegen und wie ein Unternehmen sich seinen Kapitalgebern präsentieren muss, damit diese dem Unternehmen Kapital gerne und möglichst langfristig zur Verfügung stellen. Dies gilt um so mehr, je „kapitalmarktnäher“ sich ein Unternehmen finanziert, d.h. insbesondere für Unternehmen, die Aktien ausgeben und sich über Anleihen finanzieren.

Dabei bewerten Kapitalgeber die Frage eines finanziellen Engagements in ein Unternehmen nicht nur hinsichtlich der Rendite, sondern ebenfalls hinsichtlich der eingegangenen Risiken. Für Fremdkapitalgeber besteht ein Risiko darin, dass Kredite teilweise oder vollständig nicht zurückgezahlt werden können. Für Eigenkapitalgeber steht das Risiko im Vordergrund, dass das Eigenkapital durch Verluste reduziert oder im Extremfall ganz aufgezehrt wird. Für börsennotiertes Eigenkapital (Aktien) besteht weiterhin das Risiko, dass die Kurse von Aktien und damit der Wert des Eigenkapitals aufgrund negativer Entwicklungen des Unternehmens, der Branche oder auch aufgrund allgemeiner Börsenentwicklungen sinken.

[1] Der Student möge sich an die Investitionsrechnung erinnern, die im Regelfall im 2. oder 3. Semester im Fach Investition und Finanzierung gelehrt wird. Insbesondere bei der Kapitalwertmethode geht es genau darum zu prüfen, ob die Überschüsse einer Investition mindestens ausreichen, um die durchschnittlichen Kapitalkosten (ausgedrückt durch den Kalkulationszins der Investition) abzudecken. Dies ist bei einem positiven Kapitelwert der Fall.