Kap. 1 Aufgabenbereiche und Herausforderungen des Finanzmanagements

1.4 Aufgaben und Gestaltungsbereiche des Finanzmanagements

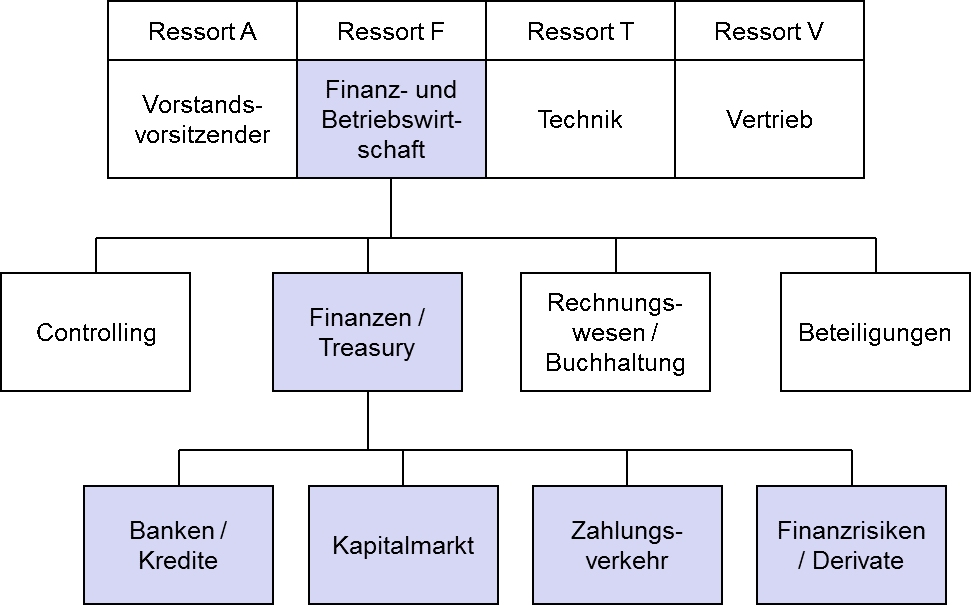

1.4.2 Die organisatorische Eingliederung des Finanzmanagements in Unternehmen

Die unter 1.4.1 erläuterten Aufgaben des Finanzmanagements erfordern auch eine entsprechende aufbauorganisatorische Verankerung in Unternehmen. Aufgrund der Bedeutung des Finanzmanagements für die Existenzsicherung des Unternehmens wird die Hauptverantwortung für die Finanzen in der Unternehmenshierarchie in der Regel sehr hoch angesiedelt. Der Hauptverantwortliche für die finanzielle Steuerung wird auch CFO, Chief Financial Officer genannt und ist im Regelfall Mitglied der Geschäftsleitung eines Unternehmens oder zumindest in der zweiten Führungsebene eines Unternehmens angesiedelt.Dabei hängt die Frage, wer konkret die einzelnen Aufgaben zum Finanzmanagement wahrnimmt, insbesondere vom Umfang der Aufgaben und der Unternehmensgröße ab:

- In kleineren und mittelständischen Unternehmen sucht man die Bezeichnung „Treasurer“ oder „Finanzmanager“ manchmal auch vergebens. Hier werden die Aufgaben der Liquiditätssteuerung z.B. von einem Mitarbeiter in der Buchhaltung bzw. des Rechnungswesens „mitgemacht“ und die Finanzplanung obliegt dem Controller des Unternehmens. Die Gespräche mit der Bank bzw. den Kapitalgebern führt dann der Leiter Rechnungswesen, Leiter Unternehmenssteuerung, der CFO, die Geschäftsführung oder der Inhaber des Unternehmens.

- Je größer das Unternehmen, um so mehr Aufgaben fallen im Rahmen des Treasury an, so dass sich dann auch die Einstellung eines Treasurers lohnt, der auf diese Aufgaben spezialisiert ist. In größeren Unternehmern kann die Treasury-Funktion dann auch auf ein Team oder sogar auf Abteilungsgröße anwachsen.

- Ist das Unternehmen kapitalmarktorientiert ausgerichtet, dann wachsen die Aufgaben des Treasury. Unter Kapitalmarktorientierung ist zu verstehen, dass das Unternehmen Eigenkapital und Fremdkapital über die Börse bzw. Kapitalmärkte beschafft: Hierunter fällt zum einen die Ausgabe von Aktien mit anschließendem Börsenhandel und zum anderen die Emission von Anleihen. Mit der Kapitalmarktorientierung steigt für Unternehmen die Publizitätspflicht, was insbesondere für das Rechnungswesen und auch die Treasury-Funktion neue und umfangreichere Aufgaben mit sich bringt (z.B. Halbjahres- oder Quartalsabschlüsse, Rating durch externe Agenturen, Erarbeitung von Emissionsprospekten, Gespräche mit und Auswertungen für Finanzanalysten).

- Handelt es bei dem Unternehmen um einen Konzern, so werden insbesondere die Treasury-Aktivitäten im Sinne einer konzernübergreifenden Zahlungssteuerung häufig in der Konzernzentrale bzw. der Holding angesiedelt, um zwischen einzelnen Tochterunternehmen für einen Liquiditätsausgleich sorgen zu können.