Kap. 1 Aufgabenbereiche und Herausforderungen des Finanzmanagements

1.2 Definition von Finanzmanagement / Finanzmanager und Treasury

Das Finanzmanagement ist eine wesentliche betriebswirtschaftliche Kernfunktion eines Unternehmens und folgerichtig auch regelmäßig Bestandteil der betriebswirtschaftlichen Ausbildung an Hochschulen. Zusammen mit den Aufgabenbereichen des Rechnungswesen bzw. der Buchhaltung und des Controlling geht es beim Finanzmanagement um die kaufmännische Steuerung eines Unternehmens, die für die langfristige Existenzsicherung von Unternehmen von hoher Bedeutung ist. Die im Finanzmanagement betrachteten Vorgänge eines Unternehmens sind die Ein- und Auszahlungen und damit die Kontobewegungen eines Unternehmens.

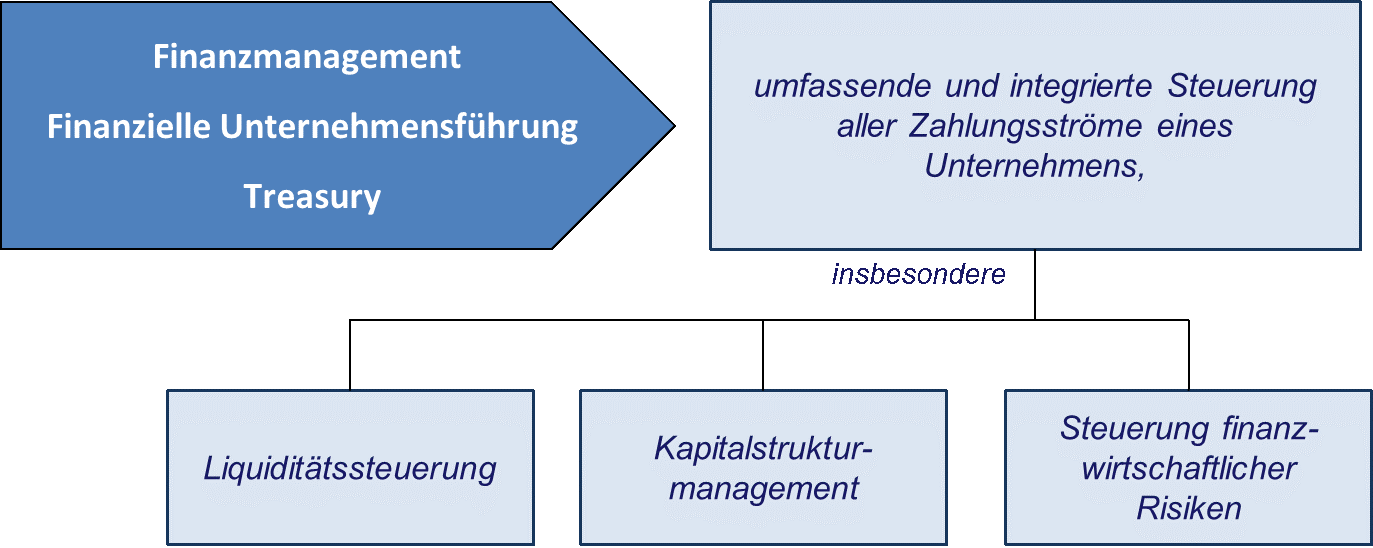

Wie in Abb. 1 deutlich wird, geht es beim Finanzmanagement im Wesentlichen um eine umfassende und integrierte Steuerung aller Zahlungsströme eines Unternehmens. Dies beinhaltet eine kurzfristige Perspektive einer taggenauen Steuerung sowie mittelfristige und langfristige Planungen, Entscheidungen und Kontrolle von Zahlungsströmen in der Zukunft.

Abb. 1.1: Der Begriff Finanzmanagement

Die Mitarbeiter, die sich mit den Zahlungsströmen des Unternehmens und den nachfolgend genannten Aufgabenbereichen beschäftigen, sind die Finanzmanager oder „Treasurer“ des Unternehmens. Der oberste Chef im Bereich „Finanzen“ wird häufig auch als Chief Financial Officer, kurz: „CFO“ bezeichnet.Das Finanzmanagement steuert im wesentlichen die Liquidität eines Unternehmens, legt die Kapitalstruktur im Sinne von Eigen- und Fremdkapital eines Unternehmens fest, kommuniziert mit den Eigen- und Fremdkapitelgebern, kümmert sich um die Bankkonten des Unternehmens, steuert finanzwirtschaftliche Risiken und greift bei Ungleichgewichten zwischen Ein- und Auszahlungen ein.Die Sichtweise des Finanzmanagers im Unternehmen ist ähnlich wie die eines Privat-haushalts, der seine aktuellen Ein- und Auszahlungen auf dem Bankkonto anhand des Konto-auszugs oder im Onlinebanking dahingehend überprüft, ob Zahlungsfähigkeit gegeben ist bzw. ob und inwieweit der nächste Urlaub, das nächste Fahrzeug oder das Eigenheim finanziert werden kann. Die Steuerung von Ein- und Auszahlungen ist in Unternehmen aber i.d.R. deutlich komplexer, weil mit zunehmender Unternehmensgröße die Anzahl der Ein- und Auszahlungen steigt, die Anzahl der Bankkonten zunimmt und Fremdwährungskonten hinzukommen.

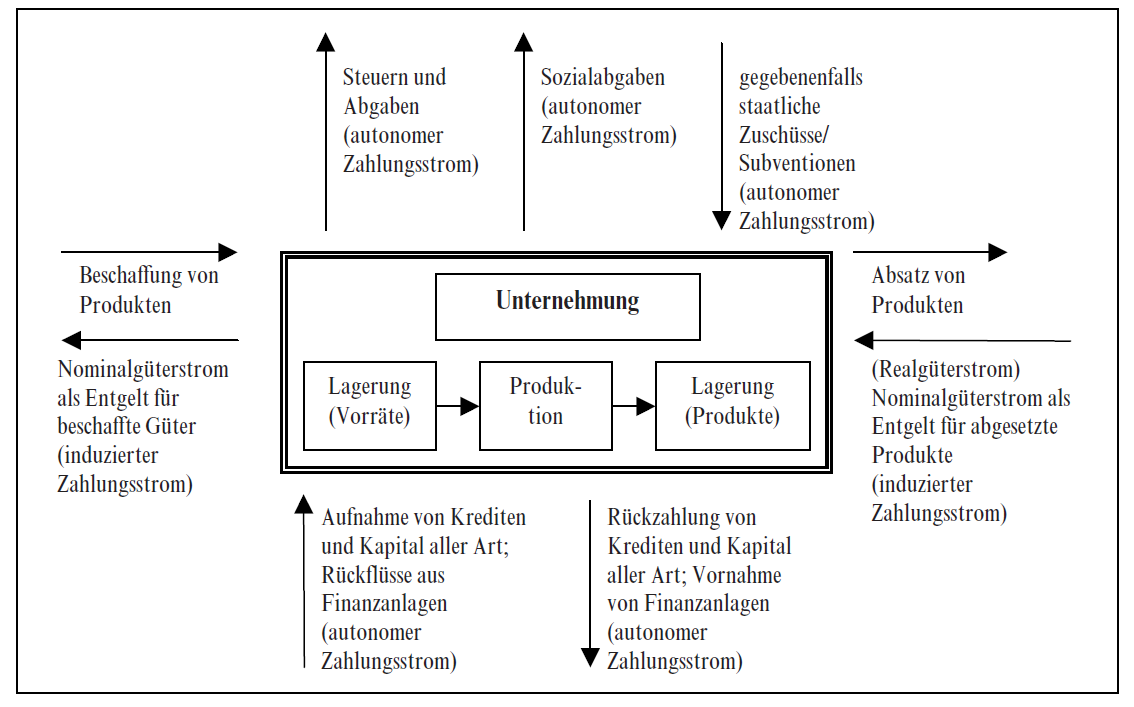

Die zu steuernden Ein- und Auszahlungen des Unternehmens lassen sich gewissermaßen in zwei große Gruppen unterteilen:

- Hauptsächlich resultieren die Ein- und Auszahlungen aus den güterwirtschaftlichen Aktivitäten des Unternehmens. Dabei geht es zum einen um die Bezahlung von Maschinen und Material bzw. Rohstoffen, von Mitarbeitern etc. sowie den Einzahlungen aus dem Verkauf von Produkten und / Dienstleistungen.

- Zum anderen entstehen Einzahlungen und Auszahlungen durch Ansprüche und Verpflichtungen des Unternehmens ggü. Außenstehenden, wie z.B. den Eigenkapital- und Fremdkapitalgebern, dem Finanzamt etc. Beispiele dafür sind Einzahlungen aus Kreditaufnahmen, Kredittilgungen, Dividendenzahlungen an Aktionäre oder Steuerzahlungen.

Diese beiden Kategorien von Zahlungen können auch der Abbildung 1.2 entnommen werden:

Abb. 1.2: Der betriebliche Finanzkreislauf 1

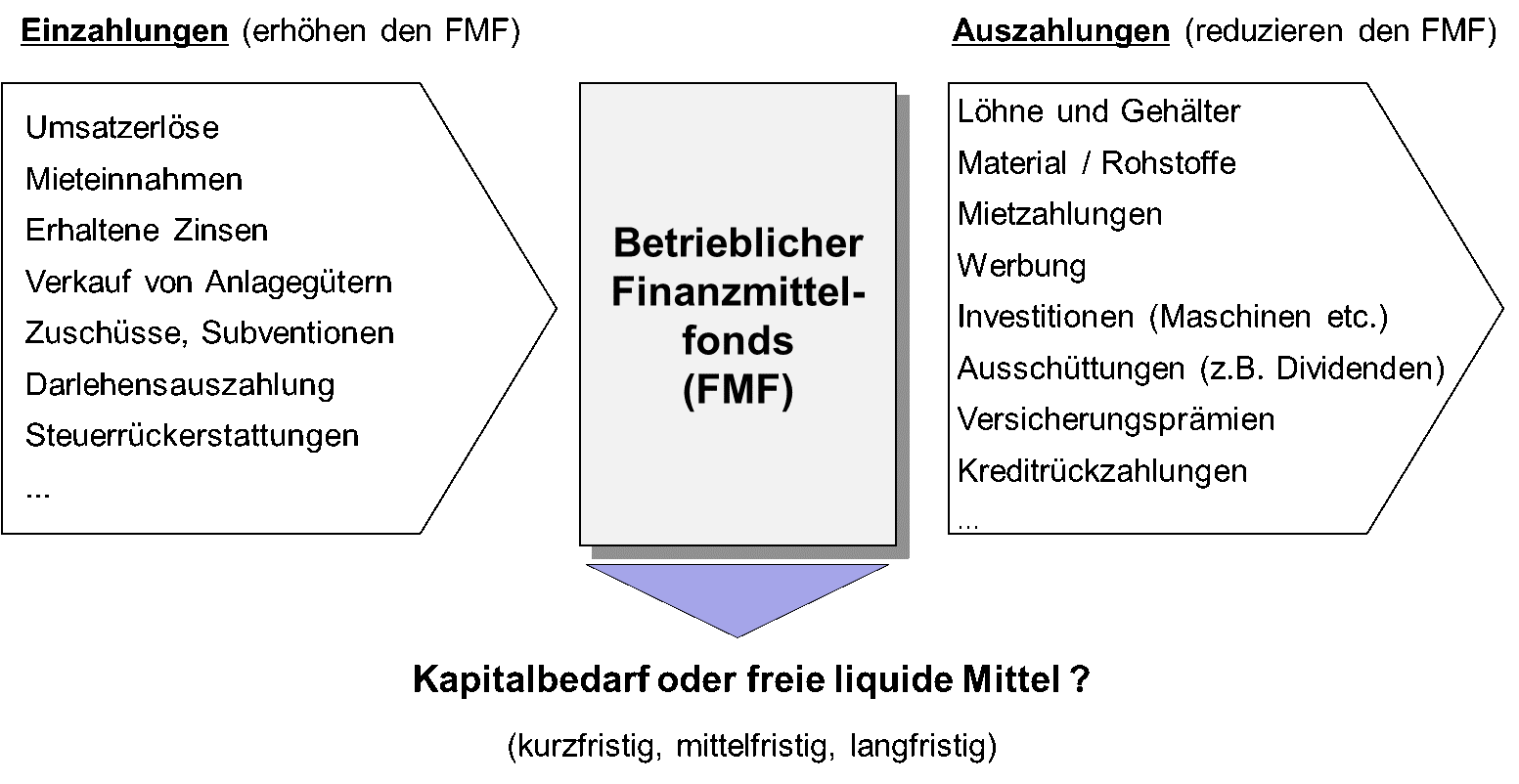

Das Finanzmanagement lässt sich auch als Steuerung des „Finanzmittelfonds“ des Unternehmens bezeichnen, in den Einzahlungen zu einer Erhöhung des Finanzfonds und Auszahlungen zu einer Abnahme des Finanzfonds führen. Dieser Ansatz kann der nach-folgenden Abb. 1.3 entnommen werden:

Abb. 1.3 Der betriebliche Finanzmittelfonds

Der Finanzfonds kann vereinfachend als die Summe aller Kontostände des Unternehmens bezeichnet werden, ergänzt um noch nicht in Anspruch genommene Kreditlinien. Diesen Finanzfonds gilt es im Rahmen des Finanzmanagements kurzfristig im Sinne einer Finanzdisposition, aber auch mittel- und langfristig unter Berücksichtigung aller Vorhaben des Unternehmens zu steuern. „Steuern“ bedeutet in diesem Zusammenhang die Prüfung, ob und inwieweit sich aus der Gegenüberstellung von Ein- und Auszahlungen kurzfristig, mittelfristig oder langfristig zusätzlicher Kapitalbedarf ergibt oder Möglichkeiten zur kurz-, mittel- oder langfristigen Kapitalanlage vorhanden sind.

[1] Eilenberger, Guido / Ernst, Dietmar / Toebe, Marc, Betriebliche Finanzwirtschaft, 8. Auflage, S. 7